「古い保険は見直しが必要」と聞くものの、なかなか行動に移せないという方は多いのではないでしょうか。しかし固定費である保険を見直すことで、適切な保障にアップデートしながら、支出を減らし節約ができる可能性があります。物価高が続く今だからこそ、保険の見直しを検討してみてはいかがでしょうか?

今回は、保険を見直しするための準備から、見直しのタイミング、自分でもできる見直しのチェックポイントを、ファイナンシャルプランナーの小俣彩さんに教えてもらいました。

保険の見直しをしたほうがいい3つの理由

――そもそもなぜ、「保険の見直し」をしたほうがよいと言われているのでしょうか?

保険の見直しをおすすめする理由は主に3つあります。

1つ目は、保険の支払額を減らすことで、節約に繋げられるからです。物価高が続くなかで、毎月出て行くお金=固定費を少しでも減らしたいと考える方が増えています。

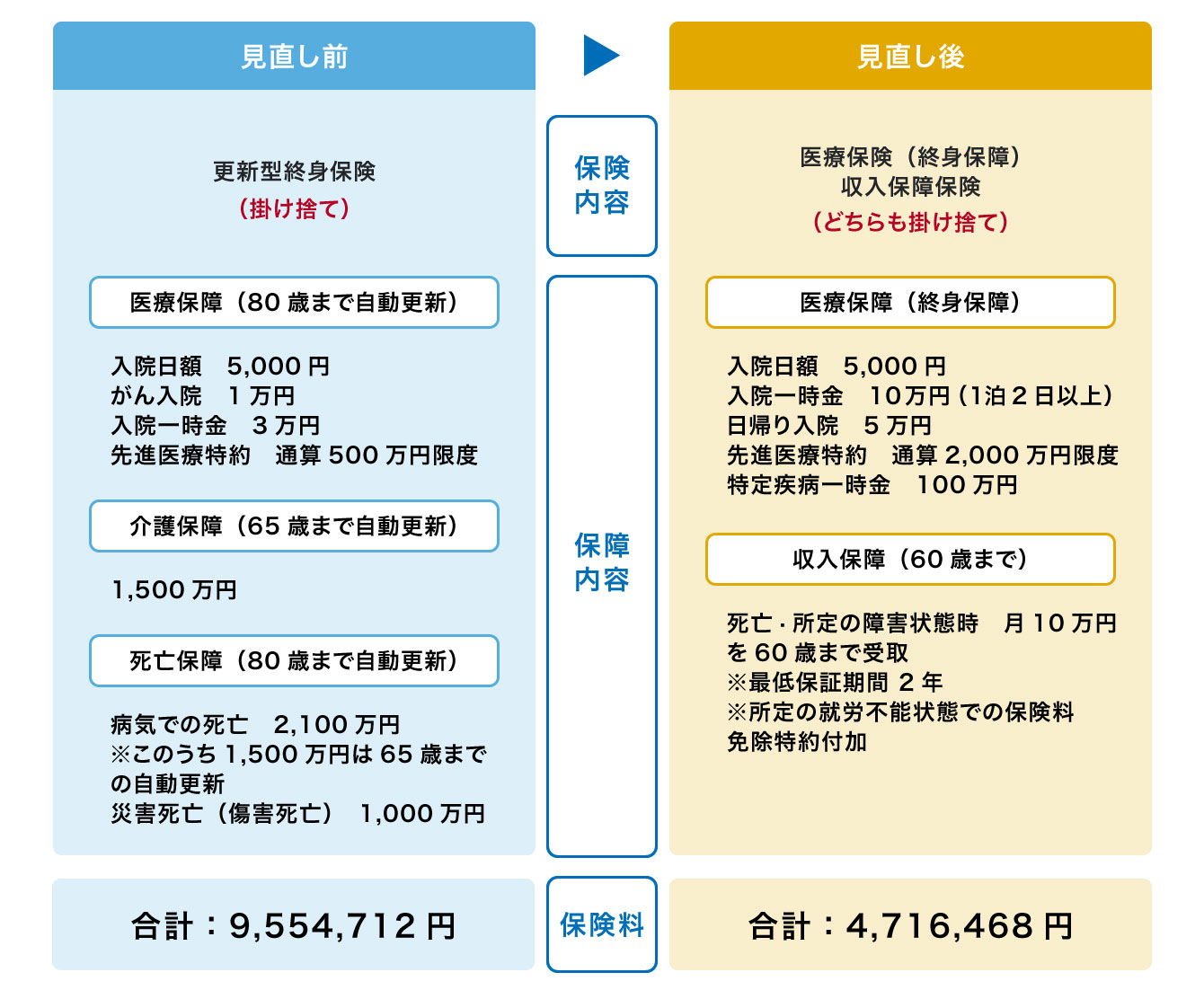

例えばこちらは、10年に一度保険料が変わる更新型だった掛け捨ての保険を、掛け捨てであっても安く終身保障を持てる医療保険と、必要な期間の必要な保障だけを持つことができる収入保障保険に切り替えた場合のシミュレーションです。

保険見直しシミュレーションの例

見直し前は掛け捨ての保険に総額1,000万円近く払込む予定にもかかわらず、一生涯の保障とはならない医療保障や、適切な保障額ではない死亡保障を持っている状態でした。しかし見直しによって、終身にわたり医療保障が持てるものや、適切な保障を適切な時期まで持てる死亡保障にアップデートしながら総額の保険料を節約することができた例です。

――この例では、見直しをするだけで500万円近くも保険料を節約できたんですね。

これは結構なインパクトです。

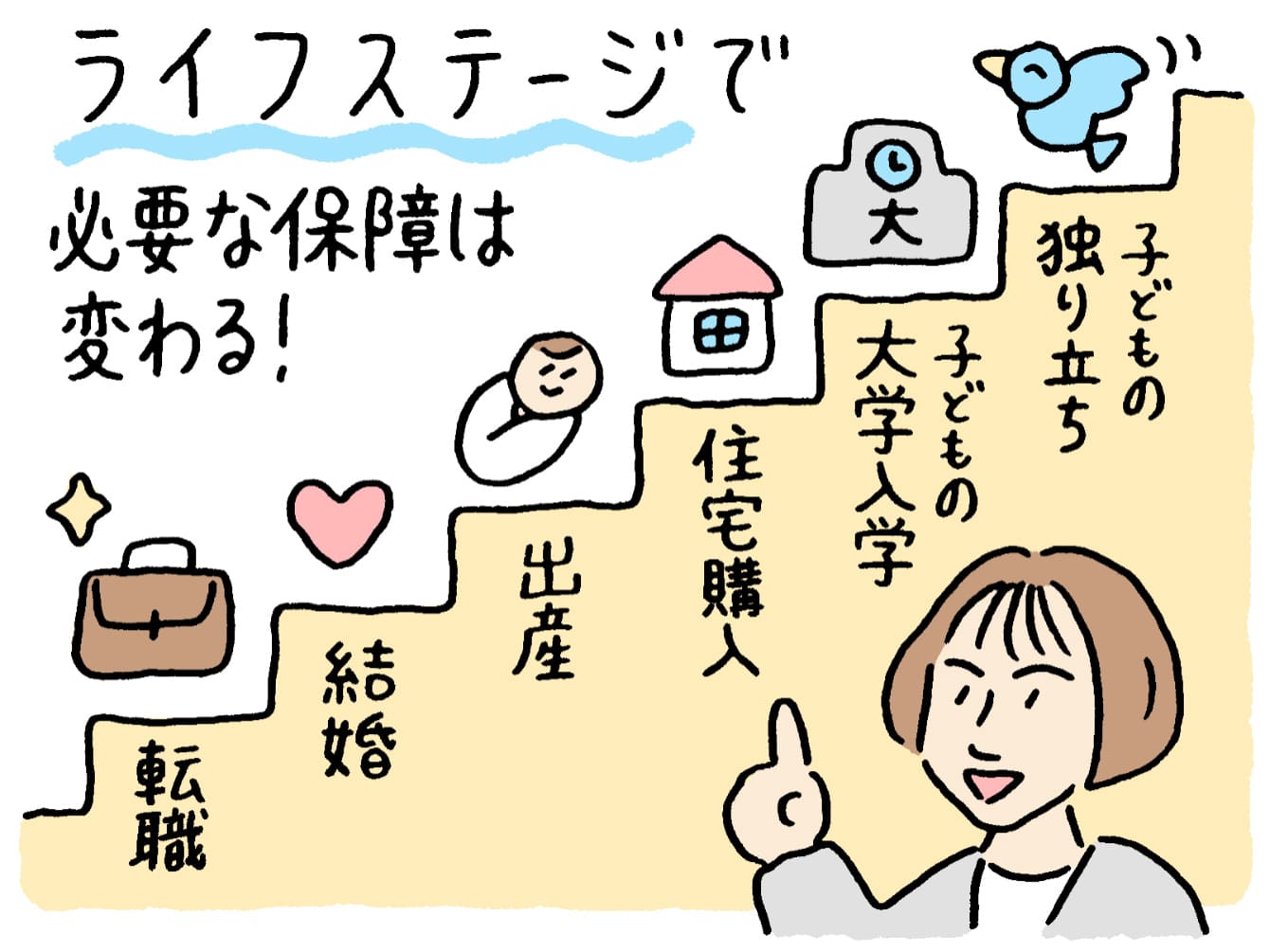

はい、家計にもかなり大きな差が生まれますよね。続いて2つ目の理由としては、ライフステージによって必要な保障内容、保障額が変わってくるからです。

主に以下のライフステージ上の変化があった際は要チェックです。

- 転職する

- 結婚し、家族が増える

- 家を買って、住宅ローンを組む

- 子どもが独り立ちする

- 定年退職し、年金暮らしになる

ー 転職する

転職すると転職先の健康保険組合に加入することになりますが、健康保険組合の中には、組合独自に医療費の自己負担限度額(1ヵ月あたり)が設定されており、加入者が高額な医療費を支払った場合の費用負担を軽減する「付加給付制度」を行っている場合があります。

同じような国の制度として高額療養費制度がありますが、基本的に高額療養費制度よりも付加給付制度の方が自己負担額が低く設定されていることが多いため、医療費の支払いをさらに抑えることができるというものです。

そのため組合によって充実度は変わってきますが、手厚い給付がある組合であれば、民間の医療保険の保障を減らすことを検討しても良いでしょう。

小俣さんのワンポイントアドバイス

健康保険組合の付加給付制度は、高額療養費制度と同じく医療費を軽減してくれるとてもありがたい制度ですが、認知度が低いのが実情です。加入組合のサイトを見れば、付加給付の有無や、詳しい給付内容について簡単に確認することができるので、ぜひ調べてみてください。

小俣さん

小俣さんー 結婚し、家族が増える

結婚して夫婦になった、子どもが生まれたなど守るべき存在ができたら、夫婦はお互いに家族の生活を守れるよう、家族の生活費や子育てにかかる費用をカバーできる手厚い死亡保障や医療保障で備えておく必要があります。

夫妻どちらかが専業主婦(夫)の場合は、万が一の際に残された配偶者・子どもの生活費に備えた死亡保障、世帯主が入院した時に治療費や生活費が保障される医療保障や収入保障を検討しておくべきでしょう。

共働きの場合も、どちらかに万が一のことが起きたら、家計に影響を及ぼしてしまうことを念頭に、死亡保障を中心に見直しの検討をしておく必要があります。

▼詳しくはこちらの記事もチェック。

パパママが病気になったら家計が…! 子育て世代が医療保険を選ぶポイントとは

ー 家を買って、住宅ローンを組む

家を購入すると、原則団体信用生命保険(団信)に加入することになり、契約者に万が一のことがあった場合はローン残高がゼロになります。そのため既に加入している生命保険が、住居費まで賄える死亡保障を設定しているなど保障内容が重複していた場合は、死亡保障額の減額などの見直しを検討できます。

ー 子どもが独り立ちする

子どもが独り立ちするなど保障すべき家族が減った場合、子どもの教育費や生活費といった必要額が減るため、その分死亡保険などの保障額を減らすことを検討しても良いでしょう。

ー 定年退職し、年金暮らしになる

高齢になると医療費や介護費が増えていく一方で、退職後は収入が減ります。また、公的な医療保障も国民健康保険の高額療養費制度のみになります。そのため、老後に向けた家計管理のために、例えば死亡保障は小さくしつつ、医療保険や介護保険を手厚くするなどの保障と保険料の見直しが必要になります。

そのほか、想定よりも子どもの教育費がかかってしまった、など家計の見直しが必要な状況で「このまま保険料を払い続けて大丈夫なのかな……」と疑問や不安を感じた時もその人にとっては保険の見直しタイミングと言えるでしょう。

小俣さんのワンポイントアドバイス

上記のライフステージの変化に加え、定期的に送られてくる「契約内容のお知らせ」が手元に届いた時も見直しどき。ハガキが届いたタイミングなら「どんな保障に入っているか、今の保障は適正か」をすぐに確認できるので手間もかかりません。

小俣さん――なるほど。そう考えると保険はライフステージごとに見直したほうがいいですね。

そうですね。また長年同じ保険に入り続けている方に多いのですが、加入している保障が今の時代に合わなくなっているケースがある点が3つ目の理由です。

というのも、昔はがんも含め大きな病気をすると長期間病院に入院するのが普通でしたが、現在は入院日数が短期化し、通院しながら治療するスタイルがメインになっています。

つまり、入院保障より通院保障が充実した保険を選ぶ必要性が出てきているのです。

また先進医療を受ける場合、かかった費用が全額負担となることから、医療保険加入時には先進医療の治療を受けた際に給付金を受け取れる「先進医療特約」を付けたという方もいるのではないでしょうか。

先進医療特約をつけていれば、定期的に先進医療と認められた医療技術や医療機関は見直されるので、その時々の先進医療の対象となる治療は継続して保障されます。しかし見落としがちなのが「保障額」です。

現在はおおむねどの保険会社も「技術料2,000万円まで保障する」としていることが多いですが、加入した時期がだいぶ前だと「保障額は500万円まで」など保険金額の上限が低く設定されている場合があります。

先進医療は年々費用が高額になるケースが増えているため、特約の保障額上限を超えてしまい、おもわぬ出費がかさむことがないよう確認をしておきましょう。

――せっかく万が一に備えて保険に入っているのだから、有事にちゃんと使えるものでないと意味ないですからね。早速保険の見直しに取り掛からなければ!

保険の見直しをするための準備をしよう

――いざ見直しをしようと思っても、自分がどんな保険に入っているのか把握していないという方も多そうです。

まずはお手元に、医療保険、がん保険、死亡保険、個人年金保険等に加入したときの保険証券、もしくは毎年郵送やメールで届く「保険の契約内容のお知らせ」を用意してください。

同時に、公的な医療保障制度=高額療養費制度についても確認してください。年齢や所得に応じて上限額が定められているため、ご自分の上限額を調べてみましょう。

また前述の通り、会社員の場合は、勤務先の健康保険組合に付加給付制度が設けられています。医療費が加入している健康保険組合の自己負担額を超えたら、超過分を保険組合が負担してくれる制度ですが、負担内容は保険組合によって異なりますので、こちらも確認しておきましょう。

そのうえで民間の保険の保障内容と保障額が妥当であるか、判断していきます。

――では、加入している保険についてどんなところを確認すればいいでしょうか?

前章でご説明したライフステージごとの検討事項も踏まえつつ、合わせて以下のチェック項目をみていきましょう。

□保障内容は自分に適したものか?・・・前章で説明した各ライフステージに該当する方は、現状の保障内容で過不足がないか前章を参考に確認しましょう。また、例えば「家系的に婦人科系の病気になりやすいから、医療保険に女性疾病特約を付けたい」「働き盛りで小さな子どもが3人いるから死亡保障を3,000万円にしたい」など、自分がどんなリスクに備えたいかを考えることも重要です。

□ほかの保険と内容が重複していないか?・・・内容の重複をチェックすることで、無駄な保険料を支払っていないかを知ることができます。よく見られるのは、がん保険と医療保険両方に加入されている方が、どちらとも先進医療特約をつけているケース。医療保険の先進医療特約はがんも含む全ての疾病に対して保障がつくため、がんの先進医療特約は解約してもOKです。

□国や加入組合の医療保障制度とのバランスは適当か?・・・先述の通り、日本では公的な医療保障として高額療養費制度や健康保険組合の付加給付制度があります。こちらのバランスも加味し、保障が過剰になっていないか確認します。

□終身型か更新型か?・・・保険料が一生変わらない終身型か、何年後かに1.5~2倍に増える更新型かをチェック。更新型でいずれ負担が大きくなるようなら、他の保険に変更しても良いでしょう。

□家計から見て保険料が適当か?・・・「どういった暮らしをしたいのか」「子どもの教育にどれほどお金をかけたいか」など家庭によって必要保障額は大きく変わるため、将来予定しているライフイベントの大きさに応じて「保障額は十分か」を検討し、その上で支払っている保険料は妥当か考えるようにしましょう。なお保険料は、掛け捨て型の保険にいくら支払っているかを基準に確認すると良いでしょう。

以上の5つのチェックポイントから、保障の過不足、無駄な保険の支払金はないかなど、確認していきましょう。

保険の見直し…ベストな選択肢は?

――保険の加入状況を把握できたら、次は何をすれば良いのでしょうか?

先ほどのチェックポイントでご自身の状況を把握すると、「保障が手厚すぎる」「複数の保険で保障内容が重複している」「そもそも保険を変えたい」など、現状の保険内容における調整方針がある程度見えてきたのではないでしょうか。

その調整方針に従い、

・不要な特約を解約する

・保障を手厚くするために特約の中途付加を行う

・複数加入していた保険を1つにまとめる

・新たな保険にイチから入り直す

などのアクションを起こしていくのが次のステップです。

または、現在加入している保険をやめて、契約転換制度を使って新しい保険に加入する方法も1つの手段としてあります。これは現在加入している保険の積立部分や積立配当金を「転換(下取り)価格」として新たな保険に充てる方法。新たな保険では不足分だけ払えば良いため、保険料の負担を抑えることができます。ただ、同じ保険会社でないと契約できないことや、転換時点での契約者の年齢が高いと新たに加入する保険料が高くなる可能性があることなどには注意が必要です。

一言に見直しといっても個人の加入状況によってケースバイケースで決まった正解はありません。例えば節約という点でいうと、医療保険に加入してがん特約をつけることで割安になる場合もあれば、医療保険とがん保険に別々に加入することで保険料が抑えられる場合もあります。

――うーん、難しいですね……。

数ある選択肢からその人にとっての最適解を見つけるのは、少しハードルが高いかもしれませんね。ただ、結論は出せないとしても、まずは疑問を持つことが重要です。今回ご紹介したようなチェックポイントを参考に、事前に自分にはどんな保障が必要なのか、節約する必要はあるのか、ある程度お金をかけても手厚い保障が必要なのかなど疑問点を洗い出すことからはじめていただければと思います。

そのうえで、もしご自身で見直すのは難しいということであれば、お金の専門家であるファイナンシャルプランナーや銀行への相談を検討してみてはいかがでしょうか。

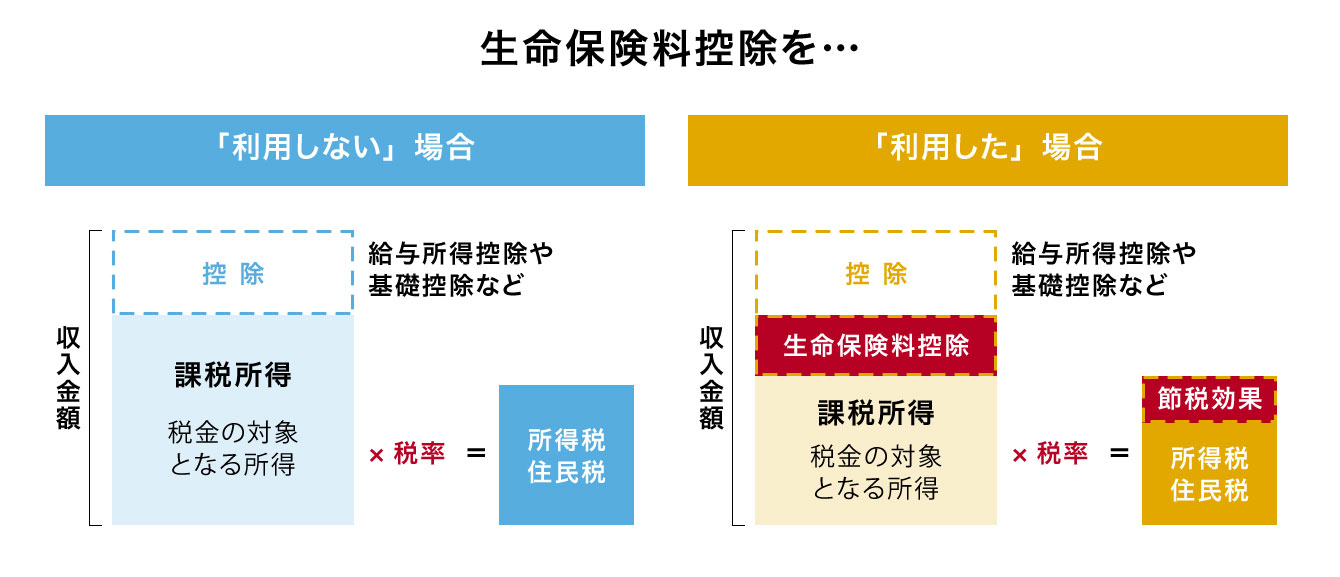

加えて節約面で覚えておきたいのが、生命保険料控除です。納税者が生命保険料、介護医療保険料、個人年金保険料を支払った場合に一定の金額の所得控除(所得税、住民税の節税)を受けられるというものです。控除を受けられるからといって、高い保険料を支払う必要はありませんが、家計の節約の面でも控除はかなりお得な制度のため、ぜひこちらも覚えてご活用いただきたいです。

例えば課税所得が300万円(所得税率・住民税率が10%)において、所得税・住民税の所得控除(一般生命保険料控除・介護医療保険料控除・個人年金保険料控除の3枠を利用)の限度額にあたる生命保険料を支払っている場合、年間合計で19,000円の控除が受けられます。

ただし控除を受けるには、年末調整にて申請を行う必要がありますので要注意です。

――それはお得ですね。今日教えていただいたことを参考に保険の見直しを進めながら、控除制度を賢く利用して、しっかり節約にも繋げていきたいと思います。ありがとうございました。

【教えてくれた人】小俣彩さん

1級ファイナンシャル・プランニング技能士

一種証券外務員

慶應義塾大学文学部英米文学科卒業。『制度を活かし、今あるお金を無駄なく有効に使うノウハウ』を伝えるのがモットー。目に見える問題だけでなく、潜在的ニーズを明らかにし、将来の道筋を提示することを得意とし、30~40代からのライフプラン相談に定評がある。