自分はいくら年金をもらえるのか。しっかり把握しているという人は、案外少ないのかもしれません。では、どうやって把握するのでしょうか? もしも年金額が「足りない!」となったら、その分をどのように補てんすればいいのでしょうか? 年金制度に詳しいファイナンシャル・プランナーの山中伸枝さんに伺いました。

年金を知るにはまず「自分は第何号なのか」を知ることから

――最近、周囲の人と将来もらえる年金額の話になったのですが、実のところあまり把握してなくて。年金受給額って年齢や職業によって違ってくるものなのでしょうか?

年金受給額は、いつからいつまで、どの年金制度に入っていたかで変わってきます。つまり年齢ではなく加入期間で考えることが基本となります。

まずはご自身が今どの年金制度に加入しているのか、つまり、第1号~第3号の中の何号の被保険者にあたるかを把握することが大切です。

――え、何号って、何ですか?

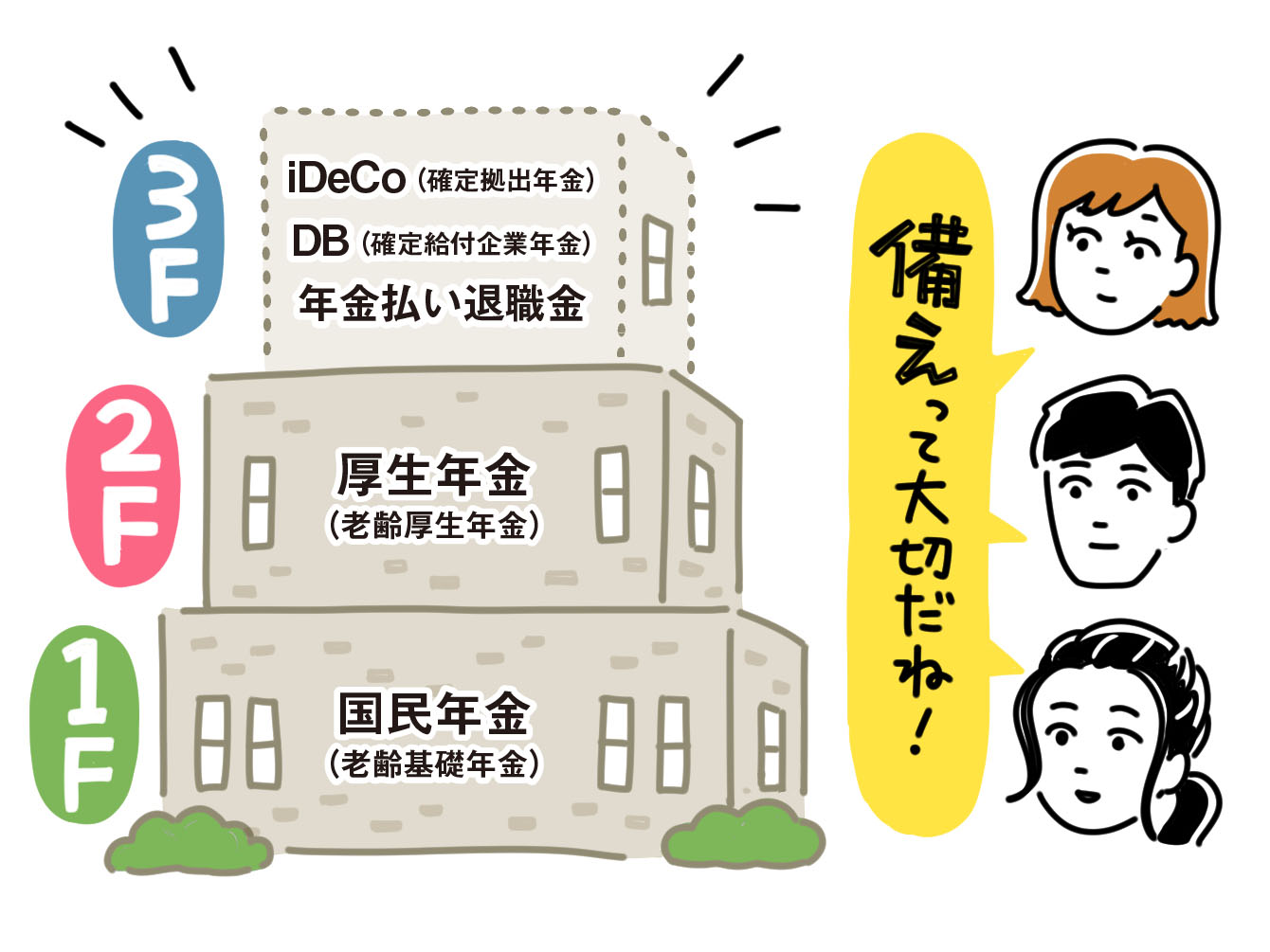

下のイラストをご覧ください。自営業や農業、学生などは第1号被保険者、第2号被保険者は会社員や公務員、そして第3号被保険者は専業主婦などですね。

また、パートや契約社員といった業務形態でも労働時間や労働賃金など一定の条件を満たせば、厚生年金に加入でき、第2号被保険者となるケースもあります。

年金制度の大前提として、国民年金(基礎年金)には第1~3号までの全員が加入しており、さらに第2号だけが国民年金と厚生年金の両方に加入していることになります。

同じ会社員でも、「加入年数」と「年収」で年金受給額はこんなに差がつく

――今現在、私は自営業なので第1号被保険者として、国民年金のみに加入しています。国民年金のみの場合と国民年金+厚生年金に加入している場合では、受け取る年金額はどのくらい違うのでしょうか?

厚生労働省が公開している令和5年のデータによれば、老齢基礎年金(国民年金のみ)に加入していた方の平均年金月額は57,700円。一方、老齢厚生年金(厚生年金にも加入)の加入者は、147,360円でした。

出典:厚生労働省「令和5年度厚生年金・国民年金事業の概況」より

――これを年換算にすると前者で69万2,400円、後者は176万8,320円。年金受給額が年額で107万円あまりも差がつくんですね。

そもそも国民年金と厚生年金は仕組みが全く異なり、計算式も違います。

◾️国民年金

年金額 ×(保険料の納付月数÷480ヵ月)

20歳から60歳まで、保険料を満額支払った人が受け取る年金は毎年見直されるものの約80万円と決まっています。つまり国民年金の年金受給額は年収がいくらでも同一金額。もし未払い期間が1年間あったら、40年=480ヵ月で割って、1年当たり2万円減ることになります。

◾️厚生年金

2003年3月まで 平均標準報酬月額 × 加入月数 ×(7.125÷1,000)

2003年4月以降 平均標準報酬額 × 加入月数 ×(5.481÷1,000)

※平均標準報酬月額は月給を対象、平均標準報酬額は月給と賞与が対象となります

――厚生年金だと、加入期間が長いほど、また年収が多いほど、年金の受取額が増えるということですね。

ねんきん定期便で自分の見込み額をチェック!

――私の場合、自営業の第1号被保険者ですが、過去に10年ほど会社員(第2号)だった時期もありました。こういう場合、年金受給額を正確に知る方法はありますか?

いろんな方の年金のお話を聞くと、学生の時は国民年金、就職して厚生年金、いったん家庭に入って国民年金に戻り、また会社員になって……みたいなケースは結構多いんですよね。でも大丈夫です。年に1回、ハガキで「ねんきん定期便」が自宅に届きませんか。これで誰でも簡単に老齢年金見込み額を知ることができます。また、インターネット版の「ねんきんネット」でも同様に把握できるのでぜひアクセスしてみてください。

▼ねんきん定期便についてさらに詳しく知りたい方はこちらの記事もチェック

ねんきん定期便の見方を徹底解説。将来もらえる年金額は?

50歳以上と50歳未満ではフォーマットが異なりますので、ここでは年齢の異なる2人のねんきん定期便を見てみましょう。

◾️Aさん(54歳、会社員)

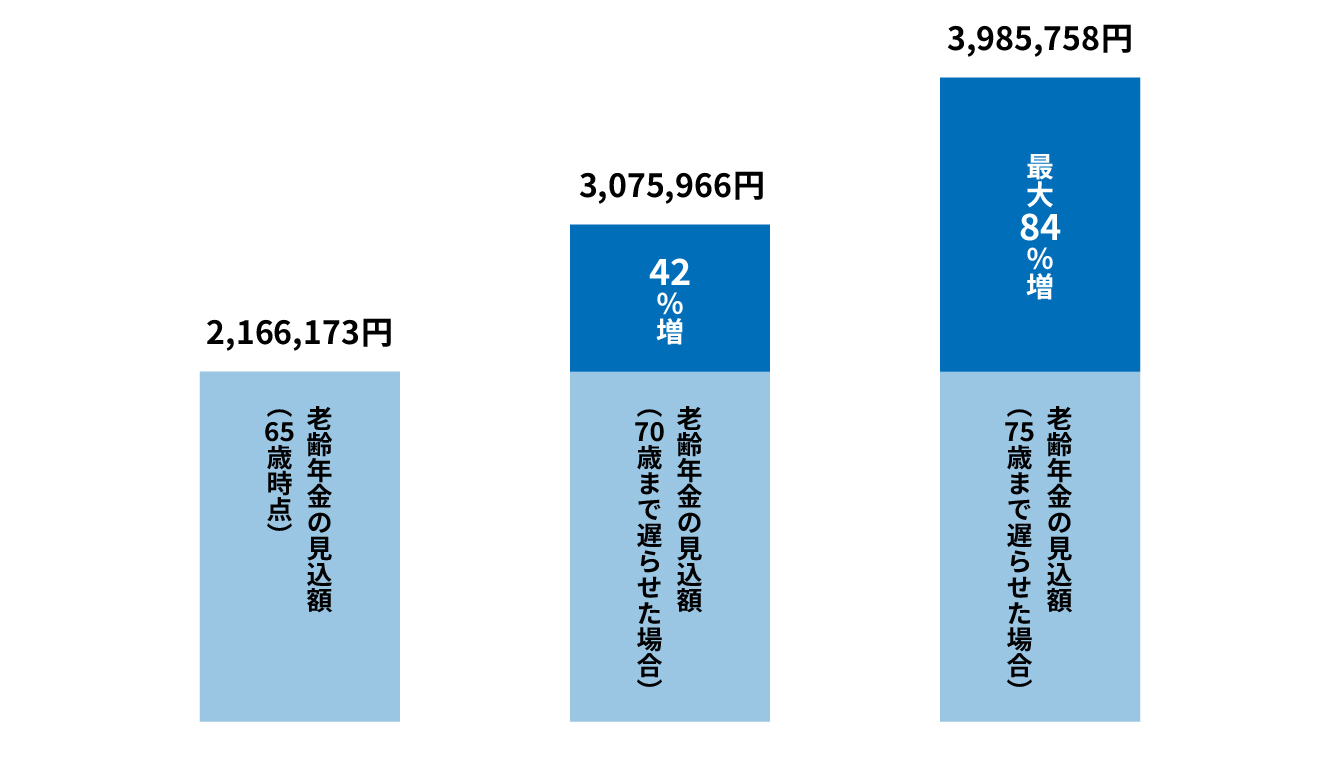

50歳以上であれば、ねんきん定期便に受け取る年金の見込額が載っています。65歳時点、70歳まで遅らせた場合、75歳まで遅らせた場合の3パターンの金額(年間支給額)を知ることができます。

▼65歳時点で年金見込額が216万円の場合

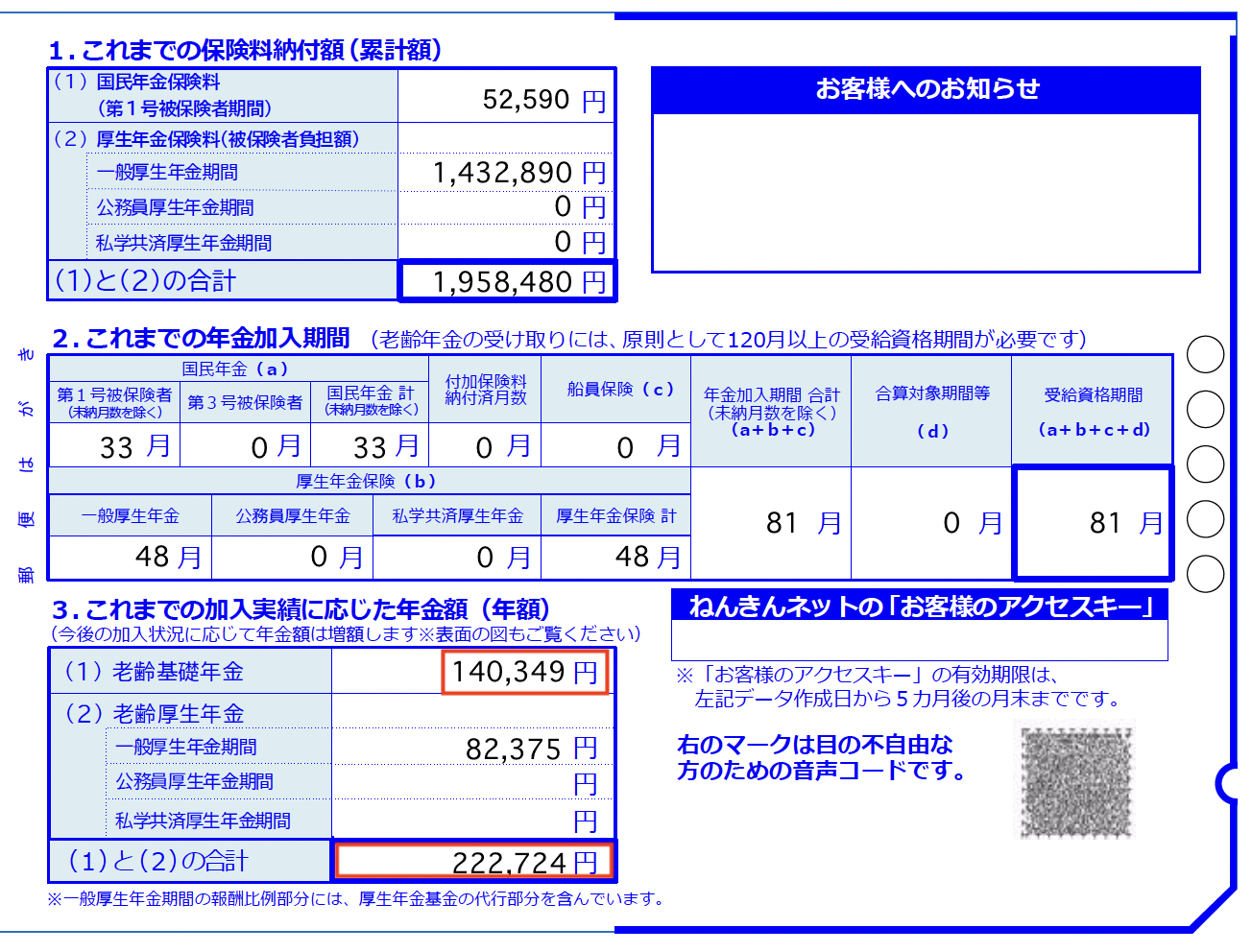

◾️Bさん(27歳、会社員)

一方、50歳未満の場合、下のねんきん定期便には「3.これまでの加入実績に応じた年金額」の欄に、ここまでに支払った保険料をもとに算出した年金見込額が掲載されます。

Bさんの場合、20歳から積み立てを始めてまだ7年未満なので、老齢基礎年金の部分が今14万349円、将来受け取れる年金は総額で22万2,724円と、まだ少ないのがおわかりでしょう。

ただ、公的年金シミュレーター二次元コードから「公的年金シミュレーター」に入り、これからの働き方や今後の想定年収などを入力すれば、もう少し正確な年金見込額を知ることができます。

ここではBさんがこれから平均年収500万円(月額約41万6,000円)で、65歳まで38年間働くと仮定して、先ほどの厚生年金の計算式「平均標準報酬額×加入月数×(5.481÷1,000)」に当てはめてみましょう。

416,000円 × 456月 ×(5.481÷1,000)=約104万円

約104万円+今まで積み立てた厚生年金約8万2,000円+国民年金80万円=約192万2,000円と予測できます。

となると、65歳時点での年金受取予想額は、Aさん年間216万円(月額18万円)、Bさん年間192万円(月額16万円)ですね。

老後の生活費、年金だけではまかえない問題

――テレビなどで年金生活者のお年寄りのインタビューをよく見かけます。たいていは「年金だけじゃ到底足りない」といった声が多く、日本の年金制度は大丈夫なのかなと不安になってしまうのですが。

実は日本の年金制度に加入することが義務化されたのは、1985年の時点で20歳になった人たちより下の世代からなんです。現在80~90代で、特に自営業の方の中には、年金に加入していなかった人も少なくありません。そもそも前提が違うので、不安になりすぎる必要はないのではないでしょうか。

――ちなみに老後の生活費ってどのくらいかかるものなのでしょう?

総務省統計局の「家計調査」によると、65歳以上の夫婦無職世帯の平均支出は月28万円前後、単身世帯は15万円前後と言われています。実際、定年前後の方たちとお話をすると、足りないという方が多い一方、75歳を過ぎれば体力の衰えなどによりライフスタイルも変わり、支出も減ってくるようです。

とはいえ、有料老人ホームに入るとなると、例えば新潟でも一時金で数十万円、加えて入居金もかかってきます。そうした点を踏まえると、少なくとも夫婦で月25万円前後の年金は確保したいところです。

若いうちから備えておいても早すぎることはない!

――老後の準備といっても、20代ができることと、50代ができることは違うような気もします。年代別のアドバイスをお願いします!

まず20~30代は、自己投資に力を入れることをおすすめします。自分の価値が上がれば年収も上がり、将来の厚生年金受取額も増えていきます。また年収が増えれば余裕資金が増えて、貯蓄や投資にも回すことができます。

加えて、若いうちからなるべくマネーリテラシーをつけた方が理想でしょう。NISAなど資産運用をはじめ、少額でもいいのでiDeCoを始めたりするのも決して早すぎることはありません。

――確かに3年先、5年先ですら読めないのに、自分が老後になったときの日本の状況なんてまったく分からないですよね。だったらあらゆる備えをしておくのが吉だと。一方で私のような50代以降はどうでしょうか。

50代以降のいわゆるシニア世代になってくると、さすがに自分の稼ぐ力を伸ばすのは厳しくなってきます。となるとやはりiDeCoやNISAなどを活用した資産運用でお金に働いてもらうことを考えたほうが賢明でしょう。あとは、60歳で定年退職したあとも働き続け、年金を繰り下げ受給するという選択肢もあります。

――自分のような第1号被保険者はなおのこと、第2号被保険者であってもまったく楽観視はできないですね。

その通りですね。年金の受取額が人それぞれ違うように、そんなに生活費を使わないという人、旅行などの趣味を楽しみたい人、60歳を過ぎたら働きたくないという人など、ライフスタイルや価値観もバラバラです。少しでも早く現状を把握し、自分が将来どんな生活を送りたいかを考えた上で、老後資金を蓄える作戦を立てていくことが大切です。

【教えてくれた人】山中伸枝さん

ファイナンシャル・プランナー。株式会社アセット・アドバンテージ代表取締役、FP相談ねっと代表、一般社団法人公的保険アドバイザー協会理事。お金のアドバイザーとして年金・資産運用、ライフプランの相談などで全国を飛び回りながら、ウェブやマネー誌などで情報発信を続けている。著書に『会社も従業員もトクをする! 中小企業のための「企業型DC・iDeCo+」のはじめ方』 (同文舘出版)他、多数。