2025年度の税制改正大綱や年金制度改正法により、iDeCoのルールが大きく変わります。

何がどう変わるのか、利用者にとってのメリット・デメリットはあるのか? ファイナンシャルプランナーの山中伸枝さんに、改正内容とiDeCoの活用術をうかがいました。

iDeCoが大きく変わる!主な改正内容は?

――iDeCoがまた改正されるそうですが、今回は何がどう変わるのでしょうか?

2025年以降に予定されている改正は主に3つです。

1. 加入可能年齢の引き上げ

| 2025年現在 | 改正後 | |

|---|---|---|

| 加入年齢 | 原則60歳未満 | 70歳未満まで加入可能 ※老齢基礎年金やiDeCoの老齢給付金を受給していない場合 |

| 拠出可能期間 | 原則60歳未満までは掛金拠出が可能 ※第2被保険者、または任意加入被保険者の場合は65歳未満まで |

70歳未満まで掛金拠出が可能 ※老齢基礎年金やiDeCoの老齢給付金を受給していない場合 |

従来のiDeCoは原則60歳までの加入で、65歳まで掛金を拠出できるのは会社員で継続雇用されている人(第2号被保険者)、あるいは国民年金の任意加入被保険者などに限られていました。

改正後は、老齢基礎年金やiDeCoの老齢給付金を受給してなければ、働き方にかかわらず70歳に到達するまでiDeCoを継続できるようになります。60歳で受取を開始してもいいし、70歳まで働いて掛金の拠出を続けてもかまいません。あくまで加入者の選択肢の幅を広げる改正です。

2. 自営業者・会社員等の掛金の上限アップ

| 2025年現在の掛金上限額 | 改正後の掛金上限額 | ||

|---|---|---|---|

| 国民年金の 第1号被保険者 |

自営業者・フリーランス・学生 | 月68,000円 ※国民年金基金または国民年金付加保険料と合算 |

月75,000円 ※国民年金基金または国民年金付加保険料と合算 |

| 国民年金の 第2号被保険者 |

会社員(企業年金なし) | 月23,000円 | 月62,000円 |

| 会社員(企業年金あり) | 月55,000円ー(企業型確定拠 出年金掛金、確定給付企業年 金などの掛金相当額)ただし 月2万円が上限 |

月62,000円ー(企業型確 定拠出年金掛金、確定給 付企業年金などの掛金相 当額) |

|

| 公務員 | |||

| 国民年金の 第3号被保険者 |

国民年金の第2号被保 険者に扶養されている 20歳以上60歳未満の 配偶者の方 |

月23,000円 | 月23,000円 |

自営業者は年間84,000円も、企業年金がない会社員は掛金の上限が年間468,000円もアップします。一方で最低掛金は従来どおり5,000円で、無理に増やす必要はありません。こちらも加入者の選択肢の幅を広げるための改正です。

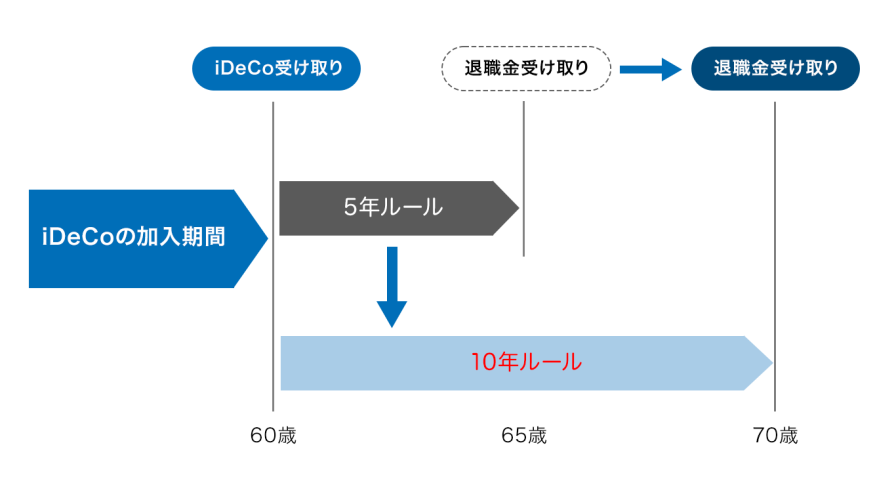

3. 老齢一時金受取時の「5年ルール」が「10年」になる

5年ルールとは

iDeCoの老齢給付金には「一時金(一括)」と「年金(分割)」、「併用方式」の3つの選択肢がある。このうち一時金として受け取る場合、加入期間を勤続年数とみなした退職所得控除を適用する。一方退職金とiDeCoの老齢一時金を同年で受け取る場合、「ひとつの退職金」とみなされるため、重複期間は退職所得控除の金額に含まれない。しかし、iDeCoを先に受け取った後、5年超ずらして退職金を受け取れば、「それぞれ別の退職金」とみなされるため、重複期間についても退職所得控除としてそれぞれで計算される。このように勤続年数あるいは加入期間の重複期間が調整されない仕組みのことを「5年ルール」と言う。

これまでは、iDeCoを一時金で受け取ってから退職金を受け取るまでのあいだを5年超空ければ、それぞれ別の退職金として退職所得控除を2度使うことができました。ところが2026年1月1日以降は、その待ち期間が10年超に延びるため、実質的に退職所得控除の複数回利用は難しくなります。

改正でメリット・デメリットがあるのは誰?

――今回のiDeCo改正は、どんな人にメリットがありますか?

今回の改正は、会社員や公務員など、働き方にかかわらず全ての人にメリットがあると言えるでしょう。

会社員ではない、あるいは国民年金の任意加入被保険者ではないなどで対象外だった60歳以上70歳未満の方も働き方問わずiDeCoの掛金拠出が可能になります。今回拡大する加入資格者の掛金の上限は62,000円と増えるため、所得控除による節税効果をより高められます。

特に自営業の方はiDeCoに加えて自営業者向けの退職金制度「小規模企業共済」を活用すれば、両制度で年間最大174万円もの所得控除を受けられるんですよ。

iDeCoと小規模企業共済は掛金を全額所得控除できる

・iDeCo:月7.5万円×12か月=90万円

・小規模企業共済:月7万円×12か月=84万円

両制度をフル活用すれば、最大で年間174万円もの所得控除に

また、会社員や公務員の方にとっては、掛金上限額を定めるルールがシンプルになったこと、かつ掛金上限がアップしたことが大きなメリットです。掛金を増やすことで節税と将来の資産形成につながるため、間違いなく使い勝手は良くなったと言えるでしょう。

――掛金を増やす際の注意点はありますか?

iDeCo改正の一方で、税制改正によって基礎控除や給与所得控除が引き上げられます。これにより2025年度から所得税額が下がる方も多いでしょうから、iDeCoの節税効果が薄れる場合もあるでしょう。掛金をやみくもに増やしても効果がない可能性もあるため、節税対策はFPや金融機関など専門家に相談してみてください。

――では、この改正がデメリットになる人は? 5年ルールの変更で、課税される人が増えそうですが……。

たしかに、退職所得控除の複数回適用ができなくなる点は、該当する方が多くはなかったとはいえ、デメリットと言えます。とはいえ、退職所得控除はもともと一枠だけでも大きな控除枠があるんですよ。

退職所得控除の計算

| 勤続年数 | 退職所得控除額 |

|---|---|

| 20年以下 | 40万円×勤続年数 (80万円に満たない場合、80万円) |

| 20年超 | 800万円+70万円×(勤続年数−20年) |

たとえば、20歳から60歳まで40年同じ会社に勤務した場合、合計2,000万円までの退職所得控除を受けられます。

――結構な控除枠があるんですね。

そう。仮に勤続40年の人がiDeCo400万円と退職金2,200万円で合計2,400万円受け取り、控除枠を200万円はみ出したとしても、かかる所得税は約5万円です。

iDeCoと退職金の受取額

iDeCo400万円+退職金2,000万円=2,400万円

勤続40年の退職所得控除

70万円 × 20年 = 1,400万円

800万円+1,400万円=合計:2,200万円

課税対象

200万円×2分の1=100万円

※退職所得控除の超過分(2,400万円-2,200万円=200万円) の2分の1が課税対象

100万円×所得税率5%=5万円(その他の所得とは分離して課税する)

――税金の支払いが意外と少ない気がしました。

この場合、2,400万円を受け取っても2,200万円までは控除を受けられますから、実際に課税対象になるのは控除枠の超過部分である200万円の2分の1。さらにその他の給与などの所得とは切り離し課税する「分離課税」となります。

それに、超過部分のiDeCoを年金形式で受け取れば、「公的年金等控除」という別の所得控除を使うことも可能です。不安な人はまず課税額を計算してみて、一部を年金受取にするなどの対策も考えてみるとよいでしょう。

改正を機にiDeCoを賢く始める方法

――今回の改正を機に、iDeCoを始めようか迷っている人もいると思います。

iDeCoは掛金を全額所得控除でき、手取り収入と将来の資産をトータルで大きく増やせる制度です。たとえ退職所得控除のルールが変更になったとしても、資産形成に有利な制度であることに違いはありません。また定年退職後のiDeCoの加入期間は、勤続年数と重複しない加入期間ですから、退職所得控除を増やすことにつながり受取時に有利になります。今回の改正内容は、2027年の控除分から施行されることが予定されています。加入可能年齢や掛金上限の引き上げにより、iDeCoはますます使い勝手が良くなりますから、老後資金を増やしたい人は始めるチャンスです。

iDeCoは加入時から「退職所得控除」の計算がスタートします。将来の控除枠を増やすためにも、少しでも早く始めることが大切です。

――初心者の場合、iDeCoの商品選びはどうすればよいでしょうか?

長期でほったらかし投資をしても、経済の成長といっしょに資産が育っていくようなものがよいでしょう。具体的には、低コストで世界株式型のインデックスファンドなどがあります。出口戦略として、iDeCoを受け取る3年くらい前を目安に、安全資産である債券型ファンドや預金などへの移行を始めておくと安心ですね。

【教えてくれた人】山中 伸枝さん

ファイナンシャル・プランナー。株式会社アセット・アドバンテージ代表取締役、FP相談ねっと代表、一般社団法人公的保険アドバイザー協会理事。お金のアドバイザーとして年金・資産運用、ライフプランの相談などで全国を飛び回りながら、ウェブやマネー誌などで情報発信を続けている。著書に『会社も従業員もトクをする! 中小企業のための「企業型DC・iDeCo+」のはじめ方』 (同文舘出版)他、多数。