アルバイトやパートタイムで働く人にとって、「103万円の壁」は働き方に関わる重要な目安でしたが、2025年にこの壁に関連する制度がいくつか変更になることをご存じでしょうか?

「そもそも壁って何?」「何がどう変わるの?」など、変更に関するさまざまな疑問を、ファイナンシャルプランナーの山中伸枝さんに聞いてみました。

2025年「103万円の壁」が変更! 何がどう変わる?そもそも壁とは?

――103万円の壁が変わると聞きました。今さらですが、このような「年収の壁」とは何なのでしょうか?

「年収の壁」とは、働く人に税金や社会保険料の負担が生じる年収のボーダーラインのことです。パートやアルバイトで働く人自身に支払いが発生する壁と、その人を扶養する配偶者や親に影響する壁があります。

〈壁の種類〉

| 対象者 | パートやアルバイトで 働く人 |

扶養者 (配偶者) |

扶養者 (親) |

||

|---|---|---|---|---|---|

| 壁の種類 | 所得税が発生する壁 | 住民税が発生する壁 | 社会保険料が発生する壁 | 配偶者特別控除が減少する壁 | 扶養控除が減少する壁 |

ここからはモデルケースとして、ある3人家族を例にして解説しましょう。

- 母親:パート勤務

- 大学生の子ども:アルバイト勤務

- 父親:会社員。妻と子どもを扶養にいれて各種控除を受けている扶養者

――では、2025年に変わるのはどの壁ですか?

今回変わるのは「所得税が発生する壁」と「所得控除(配偶者特別控除・特定扶養控除)が減少する壁」です。先ほどの3人家族をもとに、誰にどんな影響がいつからあるのかを見ていきましょう。

【所得税の壁の変更点】

- 誰に影響?:パートで働く配偶者(母親)とアルバイト勤務者(大学生の子ども)

- 何が変わる?:所得税非課税で働ける年収の上限が引き上げられる

- いつから?:2025年12月の年末調整から

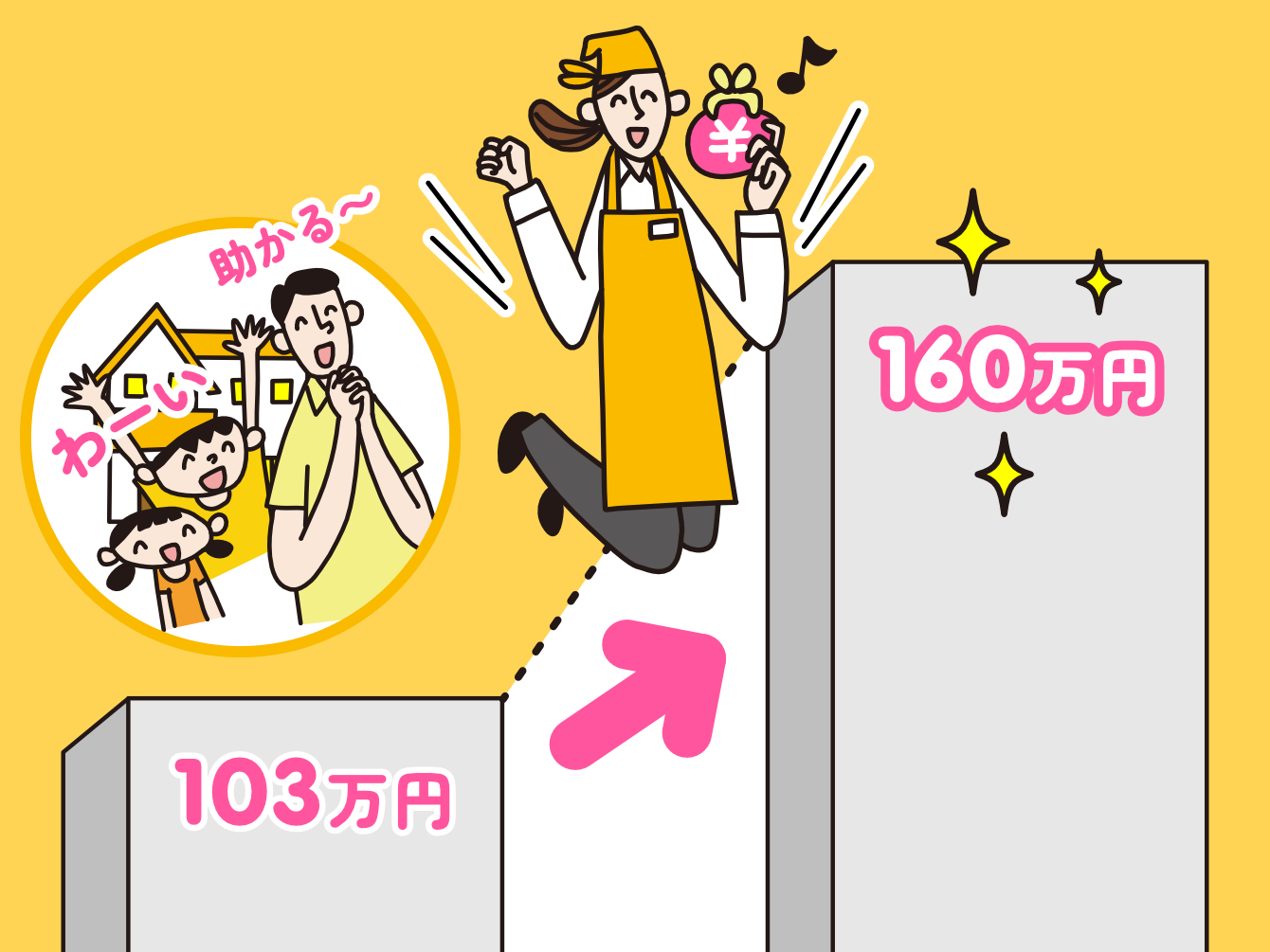

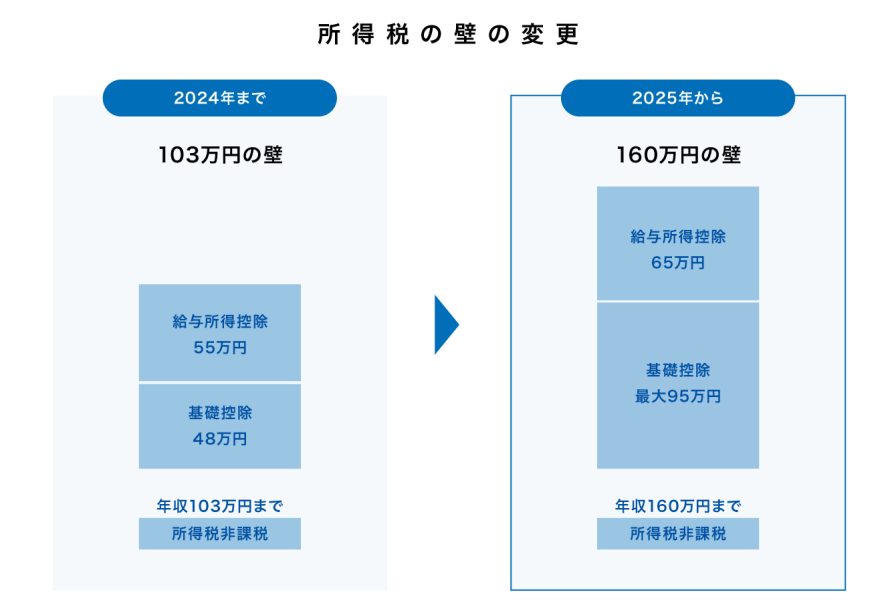

2024年までは、給与年収103万円までは所得税がかかりませんでした。2025年以降は、給与所得控除と基礎控除額の見直しによって、この所得税の壁が160万円に引き上げられます。つまり、103万円を超えても、年収160万円までであれば引き続き所得税は発生しません。

なお、160万円を超えた場合は、超過部分に対して課税されます。

配偶者控除や扶養控除を受ける際の「壁」も引き上げに

――では、もう一つの「所得控除が減少する壁」とは?何がどう変わりますか?

こちらは、扶養者(父親)の手取りに影響する壁です。

【所得控除(配偶者特別控除・特定扶養控除)が減少する壁の変更】

- 誰に影響?:扶養者(父親)

- 何が変わる?:各種控除を受けるときの所得要件が引き上げられる

- いつから?:2025年12月の年末調整から

扶養者は「配偶者控除/配偶者特別控除(配偶者対象)」や「扶養控除(配偶者以外の親族対象)」「特定扶養控除(19歳以上23歳未満の子ども対象)」といった所得控除を受けられます。これは、課税所得から一定額の控除を差し引き、税負担を抑える仕組みです。

しかし、パートの配偶者やアルバイトの子どもの年収が一定を超えると、これらの控除額が減少、あるいは消滅してしまいます。そこで今回、扶養者がこれらの所得控除を引き続き満額で受けるために、配偶者や子どもが働く際の年収上限が引き上げられます。

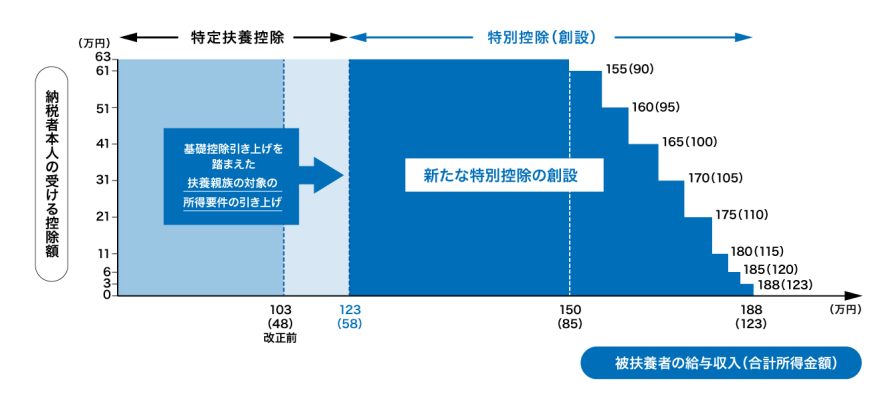

〈所得控除が減少する壁の変更点〉

| 控除 | 被扶養者 | 2024年まで | 2025年から | 扶養者(配偶者・親)が受ける控除額(満額) |

|---|---|---|---|---|

| 配偶者控除 | 配偶者(※2) | 103万円まで | 123万円まで (※4) |

38万円 |

| 配偶者特別控除 | 配偶者(※3) | 150万円まで | 160万円まで (※4) |

38万円(※5) |

| 特定扶養控除 | 大学生年代(19〜23歳未満)の子ども | 103万円まで | 123万円まで (※4) |

63万円 |

| 特定親族特別控除(※1) | 大学生年代(19〜23歳未満)の子ども | 150万円まで | 63万円 (※6) |

これまで、パートやアルバイトの人を扶養する方が各種所得控除を満額で受けるには、配偶者や子どもの給与年収を103万円(※)に抑える必要がありました。2025年以降は、この給与年収の上限が123~150万円に増えることになります。

※令和6年までの特定扶養控除は年収要件103万円だったため

今回の改正では、基礎控除額が10万円引き上げられた点と特定親族特別控除が新設されました。基礎控除額の引き上げによって特定扶養控除を満額の63万円で受けられる被扶養者の給与収入は123万円に引き上げられ、それ以上は特定親族扶養控除が適用されます。特定親族扶養控除では、年収150万円までは満額の63万円、その後188万円までは段階的に控除が適用されるんです。

――扶養者(父親)の手取りは結局どうなるのでしょうか。

この変更は扶養者の税負担を重くしないための措置ですので、これまでと同じような年収で手取りが減ってしまうことはないでしょう。くわえて給与年収の上限が上がったことにより被扶養者が今までより働けるようになったため、上限を意識して給与を増やせば、家庭全体の手取りを増やすことが可能です。

壁の変更でパート・アルバイトの方は働きやすくなる? 今後の収入の目安は?

――結局、今回の変更で誰が得をするのでしょうか?

所得の壁の変更では基礎控除と給与所得控除が引き上げられるため、前提としてすべての納税者に恩恵があります。そのうえで、特にメリットがあるのは扶養内で働くパート主婦(夫)やアルバイトの大学生、そしてその扶養者である家族です。

例の3人家族でたとえると、パート主婦が160万円まで働いても所得税はかかりません。同時に配偶者控除の対象となる要件がひきあがることで、夫は控除の効果を引き続き享受できます。大学生の子どもも、150万円までであれば親の控除を減らすことなく、所得税非課税で働けます。結果として扶養内で働ける額が増え、世帯全体で得られる手取りを増やせます。

【3人家族だとこうなる!】

- パートの母親

2024年:年収103万円

2025年から:年収160万円でも所得税ゼロ&父親の配偶者特別控除も満額適用

※年収160万円以上でも、201万円までは段階的な扶養控除がある - 大学生の子ども

2024年:年収103万円

2025年から:年収150万円でも所得税ゼロ&父親の扶養控除も満額適用

※年収150万円以上でも、188万円までは段階的な扶養控除がある - 会社員の父親

2025年以降も各種所得控除を満額で受けられる(手取りが減らない)

→所得税をかけずに増やせる年収は世帯全体で104万円

パート・アルバイト収入の目安はどう考えればいい?

――所得税・所得税控除の壁とは別に、社会保険の壁もありますよね。

社会保険料は、106万円または130万円を超えると負担が発生します。

| 年収の壁 (給与収入) |

被扶養者 (パート勤務者) |

扶養者 (配偶者) |

扶養者 (親) |

||

|---|---|---|---|---|---|

| 所得税 | 住民税 | 社会保険 | 配偶者控除など | 扶養控除など | |

| ~100万円 | 不要 | 不要 | 不要 | 配偶者控除満額適用 | 扶養控除を満額適用 |

| ~106万円 | 従業員51人以上の事業所で発生 | ||||

| ~110万円 | (令和8年より)発生 ※令和7年までは100万円超で発生 |

||||

| ~123万円 | 特定親族特別控除満額適用 | ||||

| ~130万円 | 従業員50人以下の事業所で発生 | 配偶者特別控除満額適用 | |||

| ~150万円 | |||||

| 160万円〜 | 発生 | 160万円超から段階的に配偶者特別控除減額 | 控除額が段階的に縮小し、188万円以降はゼロ | ||

社会保険料は年収の約15%なので負担感はありますが、一方で将来の年金が上乗せされたり、病気休業時の傷病手当金が出たりと、将来の備えとしては大きなメリットがあります。

――とはいえ、手取りが減るのはやっぱり不安です。

例えば年収130万円で社会保険に加入した時の手取りを考えてみましょう。社会保険料は、給与に対して約15%(※)となるので、差し引いた手取りは110.5万円になり、社会保険未加入の場合の130万円と比べると急に減りますよね。しかし、年収160万円程度になると社会保険料は24万円程度となり、手取りが再び130万円を上回ることになります。

※社会保険料率のうち健康保険料・介護保険料は保険者により異なる

先が見えない時代だからこそ、パートでもご自身の収入と社会保険をしっかり確保しておくことで、人生のあらゆる転機に役立ちます。壁はあくまで目安なので、働ける環境があるのなら、どんどん働くというのも選択肢としてはありなのではないでしょうか。

――どんどん働いて年収160万円を超えると、今度は所得税が出てきますよね。

所得税が発生しても、節税する方法はいろいろあります。特にiDeCo(個人型確定拠出年金)は、老後資金の備えのためだけでなく、今の税金も減らせる制度です。

iDeCoの節税について詳しくはこちら▼

iDeCoに加入すればどれくらい節税できる? 職種・収入・掛金による違いを解説!

iDeCoは将来の年金にもなるうえに運用益も非課税で、節税しながら資産形成できるすぐれものです。ただ、原則60歳まで引き出せない点をネックに感じる方もいると思うので、自分にあった対策を考えましょう。自由度の高いNISAと併用すれば、さらにバランスよく資産形成もできますよ。

運用益が非課税の資産形成について知りたい方はこちら▼

Q.NISA・iDeCo・個人年金保険。運用益が非課税なのはどれ?【シュナ室長のまるわかり研究室#09】

――壁を越えても、何かしら対策はあるものなんですね。

壁は単なる目安ですから、越えてはいけないものではないんですよ。

個人的には、ご自身の価値をいつまでも狭い壁の中に押し込めて働くのは、もったいないことだと思っています。環境と意欲があるのなら、壁を越えて働き、ご自身の使えるお金をどんどん増やしていくことをおすすめします。

【教えてくれた人】山中 伸枝さん

ファイナンシャル・プランナー。株式会社アセット・アドバンテージ代表取締役、FP相談ねっと代表、一般社団法人公的保険アドバイザー協会理事。お金のアドバイザーとして年金・資産運用、ライフプランの相談などで全国を飛び回りながら、ウェブやマネー誌などで情報発信を続けている。著書に『会社も従業員もトクをする! 中小企業のための「企業型DC・iDeCo+」のはじめ方』 (同文舘出版)他、多数。