お金と上手に付き合っていきたい……そう願う人の前に突如現れる『まるわかり研究室』にようこそ! 突然ですが、みなさんは手元にまとまったお金がなくても車を購入できる「マイカーローン」をご存知ですか? ローンを利用したことがないと返済イメージがつきにくく、「毎月の返済が大変そう。」と思う方も多いかもしれません。そんな方へ、クイズを交えながら返済期間と金利別におおよそ月々どのくらいの返済額になるのか、シュナ室長と学んでみましょう!

おっほん。『まるわかり研究室』のシュナ室長じゃ。ルンルンルン♪ ついに新しいマイカーを購入したのじゃ。えっ、安月給のわしが、よく車を買えたじゃと? さては、君「マイカーローン」を知らないのかね?

マイカーローンは他のローンと比べて金利が低めだから、わしでも無理なく返済ができるのじゃよ〜。クイズで楽しく考えてみようワン!

シュナ室長

シュナ室長解けるかな!? 問題にチャレンジ!

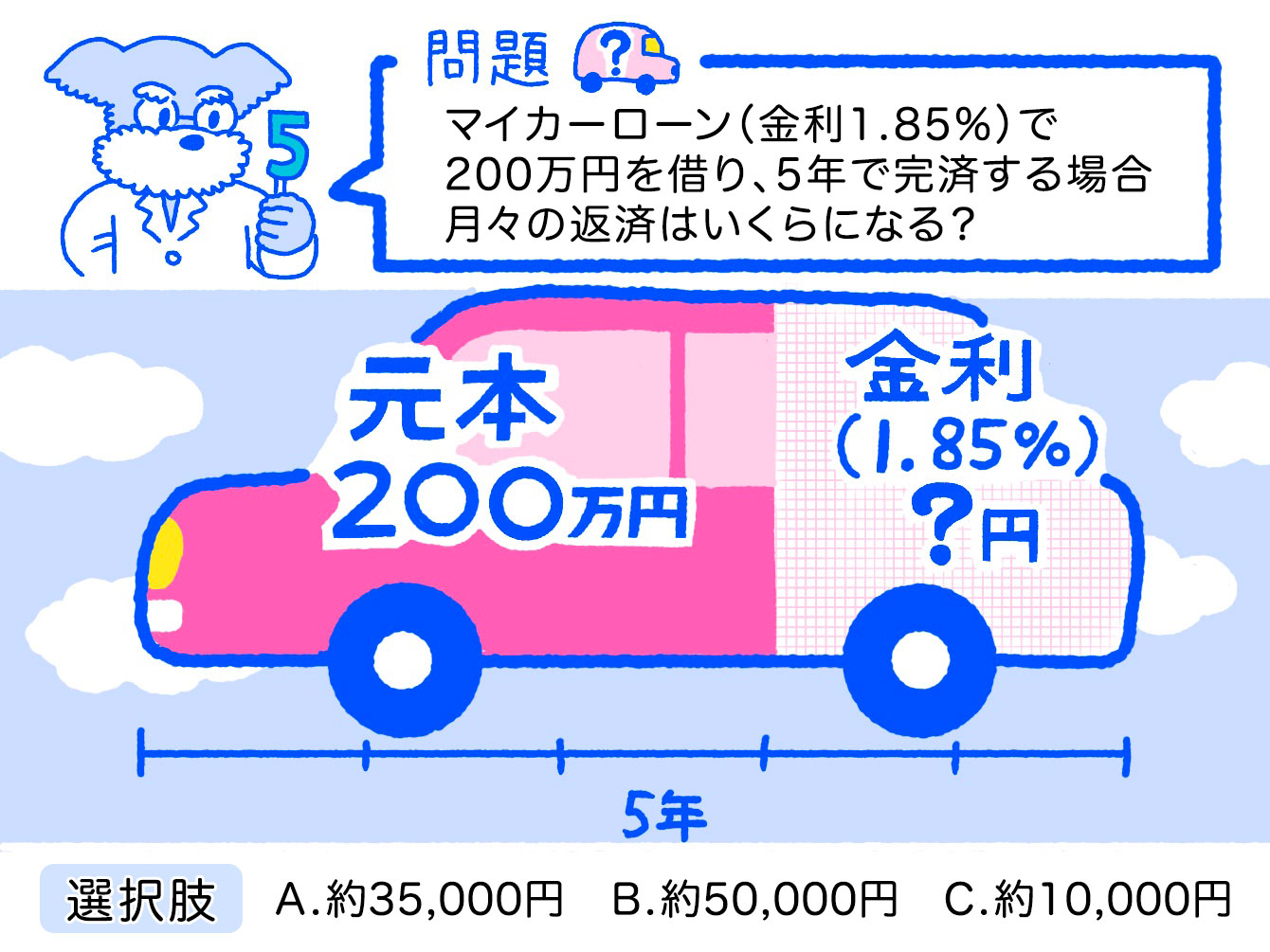

レベル★★☆☆☆

※ボーナス返済はなしとしております

※計算結果はあくまで金利に変動がなかった場合のシミュレーションであり、金額を示唆・保証するものではありません

※第四北越銀行HPの返済シミュレーションより試算

【シュナ室長からのヒント】

むむっ。わしは頑張って働いておるのじゃが、食費も上がっているし色々な出費があるから月々50,000円はちょっと厳しいな……。

ところで返済額は、元金だけなら月々33,333円。でもここに金利がかかるから……おっと、ほぼ答えを言ってしまっている。ワンワン、いや、ノンノンだ!

シュナ室長

答え

正解は…Aの「約35,000円」!

クイズの試算条件の場合、月々の返済額は34,924円になりAが正解となります。

マイカーローンには、ディーラーと提携している信販会社やクレジッドカード会社による「ディーラー系」のほかに、銀行などの金融機関が取り扱っている「金融機関系」があります。

ディーラー系のローンの場合、金利は4〜8%が一般的。例えば金利4.9%の場合、クイズの条件(200万円の車を5年で返済)だと、返済額は月々37,650円となります。

一方、金融機関系のマイカーローンは、金利が1〜4%程度と低い傾向にあるため、クイズで出題したように金利が1.85%なら返済額は月々34,924円となり、ディーラー系に比べ月々の返済を抑えることができるのです。

さらに下記の表のように返済期間を長くすることで、毎月の負担を減らすことも可能です。

ディーラー系のローンと金融機関系のマイカーローンの違い

【月々の返済額】

| 返済期間 | ディーラー系 (金利4.9%) |

金融機関系 (金利1.85%) |

差額 |

|---|---|---|---|

| 3年 | 59,852円 | 57,154円 | 2,698円 |

| 5年 | 37,650円 | 34,924円 | 2,726円 |

| 10年 | 21,115円 | 18,268円 | 2,847円 |

ただし、返済期間が長くなるほど利息額は増えるから、その分返済総額も増えるということを忘れてはいかんよ。

ん?「毎月たった3,000円くらいの差か」と思ったかね? 月々でみると両者には大きな差を感じないかもしれないが、返済総額でみると「低金利」であることの大事さがよ〜くわかるぞ。

シュナ室長【返済総額】

| 返済期間 | ディーラー系 (金利4.9%) |

金融機関系 (金利1.85%) |

差額 |

|---|---|---|---|

| 3年 | 2,154,672円 | 2,057,544円 | 97,128円 |

| 5年 | 2,259,000円 | 2,095,440円 | 163,560円 |

| 10年 | 2,533,800円 | 2,192,160円 | 341,640円 |

このように、ディーラー系と金融機関系のマイカーローン返済総額を比較すると、返済期間3年でも10万円弱、返済期間が10年だと34万円も返済額が変わってくるのです。マイカーローンを賢く活用する上で、「金利」は重要なポイントといえるのではないでしょうか。

また手元にある程度資金がある場合は、購入時に頭金を多めに支払うと借入額も少なくでき、月々の返済額を軽減できます。さらに、月々の支払いに加えて、ボーナス月にはボーナス返済を併用することで月々の返済額を抑えることができますよ。

車はガソリン代や駐車場代、税金や保険料などの維持費もかかります。ディーラー系と金融機関系の違いはもちろん、経済状況やライフプランなどを踏まえて、無理がない返済額にしたいですね。

▼マイカーローン?ディラーローン?それとも現金?あなたにあった車の買い方について知りたい方はこちらの記事もご覧ください。

マイカーを手に入れるなら? 自分に合った購入資金調達をしよう

▼年間維持費の目安について知りたい方はこちらの記事もご覧ください。

マイカーが欲しい! でもお金はどれくらいかかる?年間維持費の目安と車との付き合い方を解説

それでは次回の【まるわかり研究室】の開講をお楽しみにー!

監修:株式会社FPフローリスト 小俣彩氏