カードローンが複数にわたると、1カ月のうちに支払日が何回も来たり、その都度返済のために資金移動したりと煩雑になります。うっかり返済が遅れてしまったら、信用情報に傷が付いてしまうことも。そんな状態から脱する方法の一つが「おまとめローン」です。今回の記事では、おまとめローンの仕組みやメリット、利用の流れについてご紹介します。

おまとめローンとは、複数の借入を一つにまとめるための商品

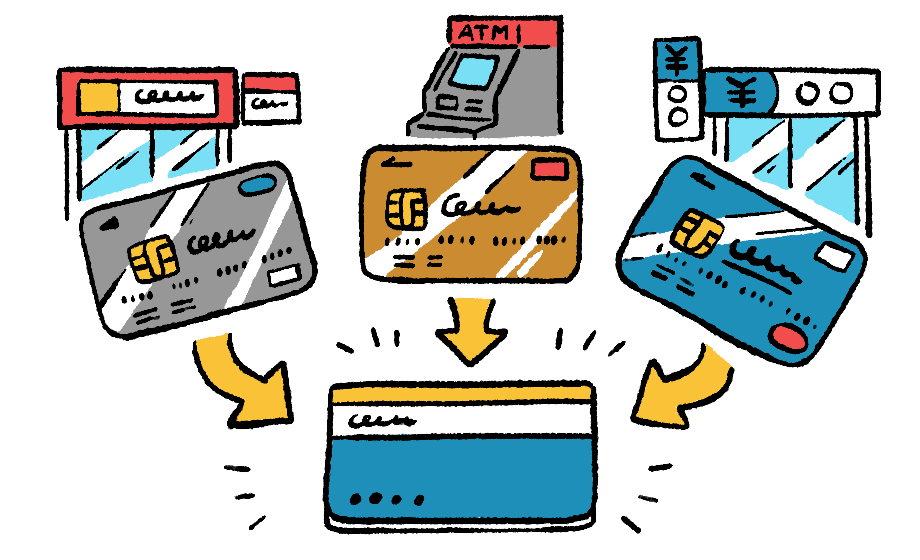

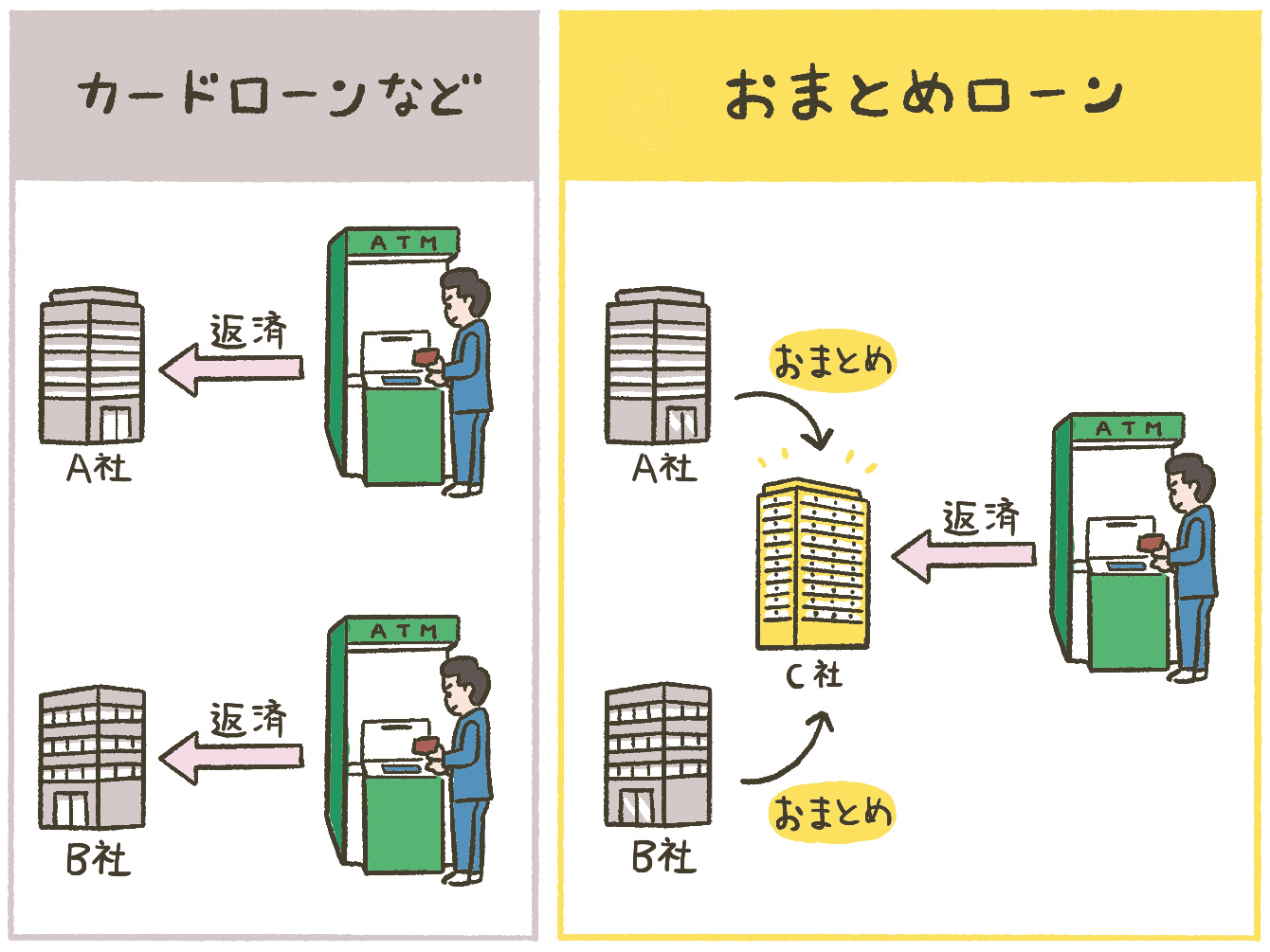

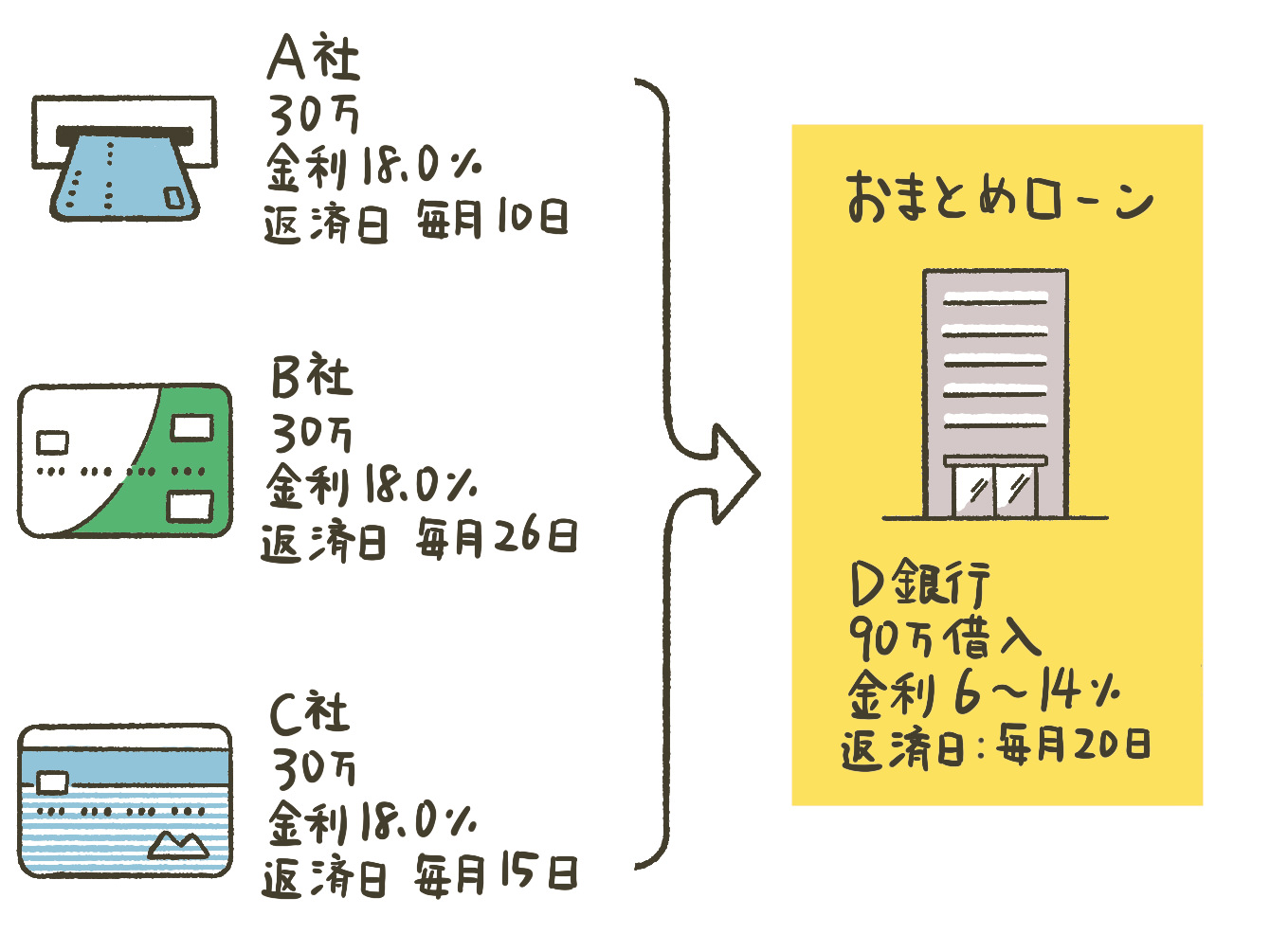

「おまとめローン」とは、その名の通り、複数の借り入れを一本化するローンのことです。

おまとめローンは、複数の借り入れをご利用されている人向けの商品

複数のクレジットカードでリボ払いやキャッシングを多用していたり、複数社からカードローンを借りたりしている場合、大変なのが返済日と返済額の管理。複数の窓口から借り入れを行うことになるため、返済のたびに資金管理をしなければならず、手間がかかります。

こうした複数の借り入れを一本化できるのが「おまとめローン」です。

おまとめローンの借り入れは、総量規制の対象外

一般的に、貸金業者のカードローンは「総量規制」の対象となり、カードローンやクレジットカードのキャッシングといったサービスでは、年収の3分の1を超える借り入れができません。

ただし、おまとめローンに関しては総量規制の例外貸付となっており、審査や借入状況次第ではありますが、年収の3分の1を超える金額を1本化できる可能性があります。

総量規制とは?

消費者がお金を借りすぎないように定められている「貸金業者は、年収の3分の1を超えて貸し付けてはいけない」というルールのこと。このルールは貸金業者に定められているもので、銀行には適用されません。銀行は各銀行の裁量で上限金額を決定しています。

詳しくはこちらの記事もご覧ください。

▼何問解けるかな? クイズとイラストで分かるカードローンの仕組み!

ローンをまとめることのメリット

ローンをまとめることで、返済日と返済額の管理がラクに

クレジットカードのキャッシングやカードローンは、急に現金が必要になったときに便利ですが、借入額や借入窓口が増えると、管理が大変になってしまいます。

特に面倒なのが、返済日の管理ではないでしょうか。返済日は金融機関によって異なるため、漏れがないように管理しなければなりません。

また、キャッシングやカードローンの中には、借入額に応じて返済額が変わるものもあります。そうすると、返済日に加えて返済額もその都度管理しなければなりません。管理が煩雑になると、忙しくてつい忘れてしまい、延滞してしまうおそれがあります。

そこでこれらの複数の借り入れを「おまとめローン」として一本化することによって、返済日と返済額を一本にまとめることができ、管理がラクになります。

ローンをまとめることで、返済負担が軽減することも

一般的に、カードローンやキャッシングの金利は高めに設定されており、借入金額によっては15%や18%の金利が設定されていることもあります。

高い金利で借り入れているローンなどを低い金利のおまとめローンに一本化すれば、今よりも低い金利で借り入れができるため、返済負担が軽減します。

ローンをまとめることのデメリット

必ずしも金利が下がるわけではない

おまとめローンのメリットの一つとして、金利を下げることによって返済負担が軽減することがあるとお伝えしました。しかし、まとめる前の借り入れやおまとめローンの内容によっては、金利が下がらない、または上がってしまうこともあるので注意が必要です。

おまとめローンを選ぶときには、現在借り入れをしているローンやキャッシングなどの金利と、利用を検討しているおまとめローンの金利を事前に比較するようにしましょう。

総返済額が増える可能性も

おまとめローンにすることで、現状よりも返済期間が長くなったり、毎月の返済額の負担が減少することがあります。これは一見良いことのように思えますが、注意が必要です。

おまとめローンを利用する前と金利や借入額が同じだったとしても、返済期間が長期化することで、総返済額が前よりも増えることもあるからです。この点も注意してください。

他のローンが組めなくなる可能性がある

私たちはライフイベントに応じて、大きな資金を必要とすることがあります。住宅を購入するときには住宅ローン、車を購入するときにはマイカーローン、子どもの教育費には教育ローンなど、さまざまなシーンでローンを利用する場合があります。

ただ、際限なくローンが利用できるわけではありません。ローンを申し込んだときにいくら借り入れができるかは、年収や年間の返済額、他の借入額などを総合的に考慮して決定されます。

おまとめローンに限った話ではないですが、自身の借入額が大きいために住宅ローンやマイカーローンなど、希望額全額を借り入れできなかったり、ローンが組めなくなったりすることもあるのです。この点は、注意しておきたいところです。

各金融機関のおまとめローンの特徴

おまとめローンを取り扱っている金融機関は、大きく分けて「銀行」と「ノンバンク」の2つです。

それぞれに特徴がありますが、一般的に、金利が低く利用しやすいのが銀行のおまとめローンです。例えば、A銀行では、金利は最大14.5%。一方、あるノンバンクでは、最大17.5%の金利が設定されていました。

ローンを提供している会社や商品によって借入限度額が異なりますが、多くのおまとめローンは借入限度額が数百万円までなのに対し、銀行系のおまとめローンの中には1,000万円まで借入が可能な銀行もあります。

融資までの早さにも違いがあり、ノンバンクのおまとめローンは最短で即日融資が可能な商品も。また、銀行系のおまとめローンでも、即日融資可能か分かる商品も登場しています。

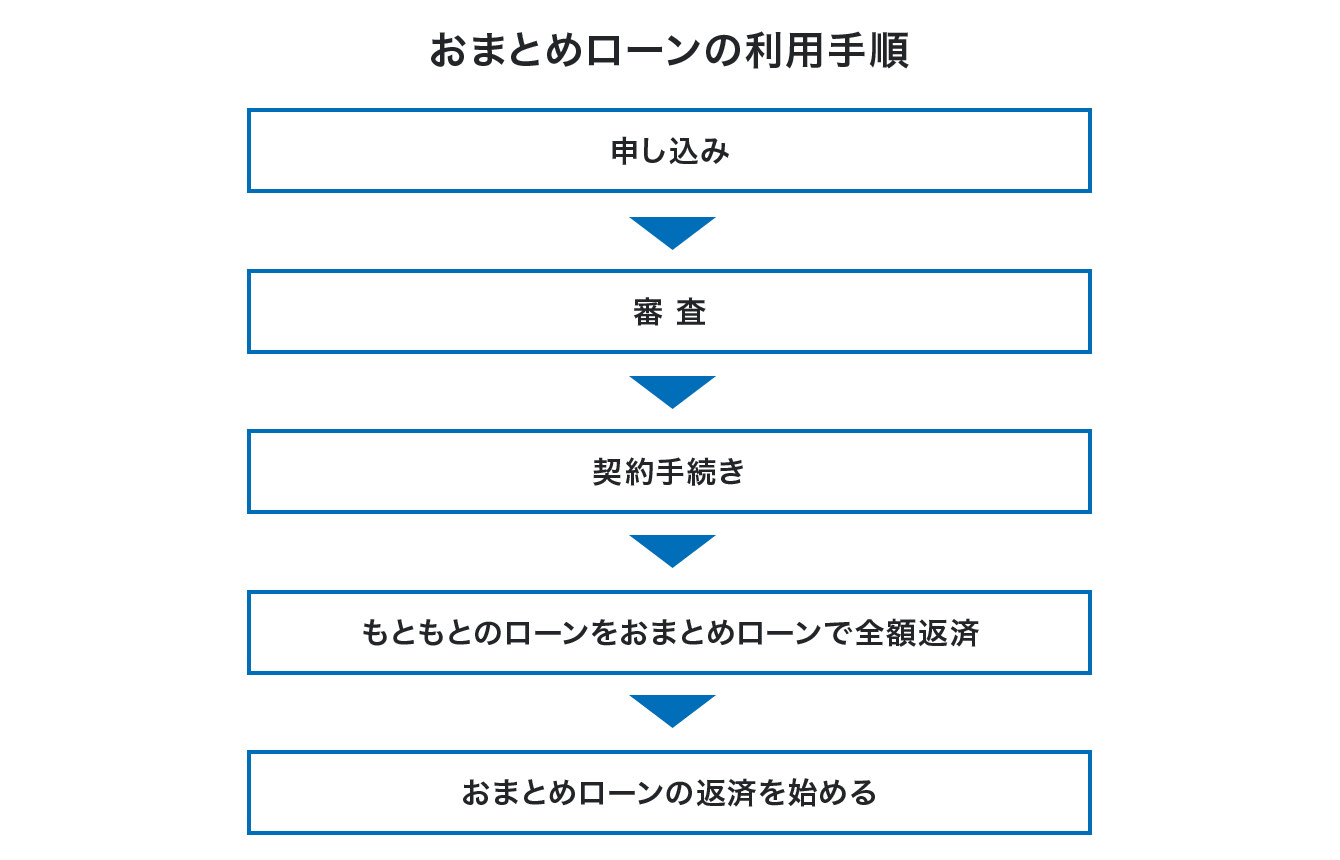

おまとめローン利用の流れ 申込~他社返済(おまとめ)まで

では、実際におまとめローンを利用するときの手順について見ていきましょう。

おまとめローンの利用手順は、このような流れになっています。

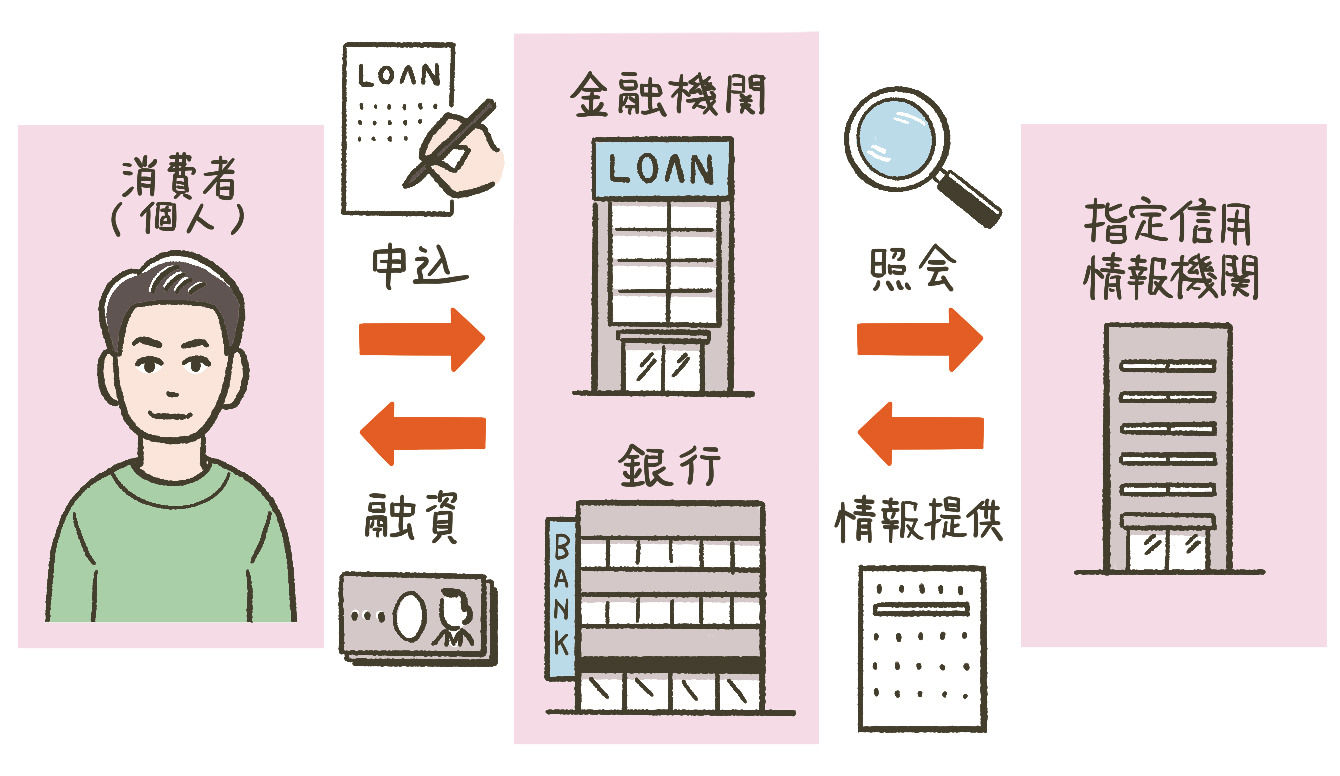

申し込み~審査

多くの人が心配するのが、審査ではないでしょうか。これからおまとめローンの利用を考えている人は、信用情報に傷が付いて審査が不利にならないよう、新たな借入をしない・返済やクレジットカードの支払いなどを滞納しないことが大切です。

すでに延滞履歴があるなどの理由で信用情報に傷が付いている場合は、審査に通ることが難しくなってしまいます。

また、審査の際には金融機関から勤務先に在籍確認の連絡が来ることがあります。

基本的なことですが、スムーズに在籍確認の連絡が済むよう、勤務先の代表電話番号ではなく、自分が所属している部署の電話番号を記載することもポイントです。

なお、結婚後、会社では旧姓のまま勤務している方は、在籍確認の連絡が来たときに、「そんな人はいません」といって電話を取り次いでもらえないおそれがあります。心配な場合は、おまとめローンを申し込むときに金融機関に相談してみましょう。

信用情報の開示請求ができるWebサイト

審査に落ちたとしても、金融機関は審査に落ちた理由については明かしてくれません。もしも不安なときは、信用情報を事前に確認しておきましょう。

信用情報は、CIC(株式会社シー・アイ・シー)やJICC(株式会社日本信用情報機構)、KSC(全国銀行個人信用情報センター)などに登録されており、開示請求をすることができます。CICやJICCでは、インターネット上で開示請求すればその日に情報を見ることができます。

なお、これらの機関に登録されている情報は、必ずしも同じではありません。

全てに問い合わせをすれば、正確な情報がわかりますが、開示請求には手数料がかかるほか、提出書類の準備が必要です。書類の準備や手数料の支払いが難しい場合は、最も多くの情報が登録されているCICに問い合わせるのが良いでしょう。ご自身の利用している金融機関や借入状況に合わせてご検討ください。

サービスの利用は有料になります。

株式会社シー・アイ・シー(https://www.cic.co.jp/index.html)

株式会社日本信用情報機構(https://www.jicc.co.jp/)

一般社団法人全国銀行協会 全国銀行個人信用情報センター(https://www.zenginkyo.or.jp/pcic/)

契約手続き後~もともとの借金を完済

おまとめローンの審査が通ると、もともとあった借入金を金融機関を通じて完済します。ここで注意しておきたいのが、もともと契約していたカードローンやクレジットカードのキャッシングが解約されるわけではないということです。

カードローンやキャッシングは、住宅ローンやマイカーローンなどとは違って、借り入れを完済したら契約が終了するわけではありません。今後、「借り入れはしない」「少なくしたい」と考えているのであれば、おまとめローンへ借り換えし、元のローン残高が「0円」になった時点で早々に、既存のカードローンやクレジットカードのキャッシングは解約するのが良いでしょう。

返済は計画的に。おまとめローン利用後のお金の使い方について

おまとめローンのメリットやデメリット、申し込みの手順などをご紹介しました。おまとめローンをうまく活用すれば、管理の負担を減らしつつ、返済額の負担も減らすことができるかもしれません。

おまとめローン利用後は、借入額を増やしすぎないよう、カードローンやキャッシングは解約する、クレジットカードは最大でも2枚までにするなど、借り入れできる枠を管理することがとても重要です。

借り入れと上手に付き合っていくために、おまとめローン利用後は、次の2点を特に意識してお金の管理をしていきましょう。

【1】「返済を終えてから欲しいものを買う」という順番を守る!

【2】無理な借入を増やさないためにも、借入明細や借入残高を定期的に確認!

今いくら借入をしているのか、毎月の返済額のうち、金利と元金の返済額がいくらなのかなど、数字を確認する習慣をつけることが、おまとめローンを賢く利用するコツです。

【登場人物】

【教えてくれた人】平井美穂さん

平井FP事務所代表。宅地建物取引士、ファイナンシャルプランナー(CFP)、証券外務員1種。大学卒業後、新築マンションの販売会社、都市銀行などで、マンション購入提案、住宅ローン・金融商品の営業などを経て、2012年独立系FPとして活動開始。住宅ローンに関する相談のみならず、家計の見直し相談など、相談件数は5,000件超。