住宅ローンを組む際に、多くの場合加入が求められる団体信用生命保険。通称、団信。なぜ加入しなければならないのでしょうか? どのような点に注意してプランや特約を選ぶと良いのでしょうか? カーディフ損害保険の井上直哉さんに伺いました。

団体信用生命保険に加入する必要性とは?

――そもそも団信(団体信用生命保険)とはどのような保険なのでしょうか?

住宅ローンを借りる方が加入する保険です。住宅ローンを借りた方が、万が一お亡くなりになったり、所定の高度障害状態に該当した場合に、その時点の住宅ローン残高が、保険金によって返済されます。

――住宅ローンを組む際、必ず加入しなければならないのですか?

一般的な民間の金融機関で住宅ローンを借りる際には、加入が必須のケースがほとんどです。「フラット35」のように任意加入としている場合もありますが、団信に加入しない場合、選択できるローンや金融機関が限定されてしまいます。

――団信は住宅ローンにどんな影響を及ぼすのでしょうか?

住宅ローンを組む際、銀行で返済のシミュレーションをしますよね?ただこの返済計画は、あくまで将来に渡って何事もなく、今想定される通りの生活が続いた場合という前提があります。

団信は、この前提が崩れた場合に自分と家族を助けてくれるんです。

亡くなった場合に限らず、所定の高度障害状態をはじめ、ガン、脳卒中や急性心筋梗塞といった三大疾病等に対応している商品もあります。これは完治までに時間がかかったり、完治した後も後遺症が残ってしまったりと、仕事に長期間影響があるケースが少なくないからです。そうなると思うように働けずに収入が減り、治療で支出が増え、「返済ができない」といった事態も起きかねません。団信にはそういったリスクを避ける役割があるのです。

――なるほど。では、団信はどの段階で申し込むのでしょうか?

住宅ローンの手続きとセットで行います。

住宅ローン契約は次の3ステップに分かれています。

最近はWebで住宅ローンの申し込み手続きをされる方も増えていますが、対面の場合もWebの場合も以下のような流れが一般的です。

ステップ1:住宅ローンの仮審査

ステップ2:仮審査OK

ステップ3:住宅ローンの正式申込&団信申し込み

ステップ4:契約

団信の保障、自分にはどれが必要?

――団信のプランにはいろいろな種類がありますよね。どのように選ぶとよいのでしょうか?

「ガンに対する不安がある」「病気やケガ、すべてが不安」等、お客様によってケースは異なると思います。もちろん、ご自身に何かあっても住宅ローンを返していける蓄えや収入がある方は最低限の保障で十分でしょう。

まずはどんなプランがあって、どのぐらいの負担で加入できるのか、銀行の担当者に相談して、ご自身に合ったプランに加入していただきたいですね。

プランの詳細は、こちらから確認できます。

――第四北越銀行ではカーディフの団信が選べますが、どんな特徴があるのでしょうか?

第四北越銀行で取り扱っている保険には、大きく4つの特徴があります。

1:インフルエンザ、ノロウイルス、新型コロナウイルス、ケガと幅広く保障できるプランがある

2:交通障害の際、本人と家族の入院等も保障する

3:ガン保障が手厚い

4:夫婦連生プランがある

4つの特徴を詳しく説明しますね。

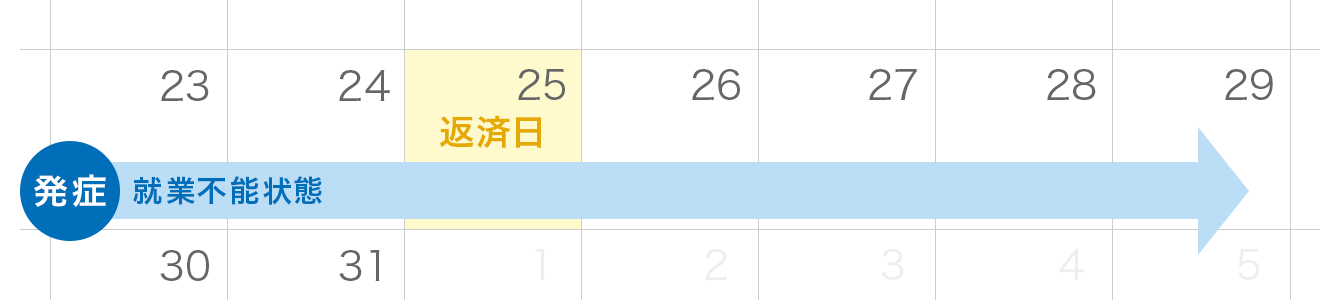

1: インフルエンザ、ノロウイルス、新型コロナ、ケガと幅広く保障できるのが「全疾病保障付団体信用生命保険」。感染症なども保障されるのが特徴です。

上記の感染症等で、入院または医師の指示による自宅療養(就業不能状態)となり、その状態が継続しローンの返済日が到来した場合に、その月のローンの返済額を受け取ることができます。

例えば月々のローンの返済額が9万円、返済日が毎月25日であれば、就業不能状態である期間に25日が入っていると9万円が保障される仕組みです。また、ボーナス返済を併用されている方はボーナス返済分の金額も同様に保障されます。

2:同じく「全疾病保障付団体信用生命保険」では、交通事故でケガをして入院された場合、ローンを組んでいる方はもちろん、ご家族の方が入院した場合でも入院日額2,500円が保障されます。

3:また、「全疾病保障付団体信用生命保険」や「ガン保障付団体信用生命保険」では、ガンと診断されたら、ローン残高が0円になることに加え、ガン治療のために先進医療を受けた場合には、技術料と同額を最大2000万円まで支払いが受けられます。

商品によっては、「就業不能状態が〇か月を超えて続いたとき」に支給されるものもありますので、ガンと診断確定されるとローン残高が0円になるというのは特徴的だと思います。

治療を経て、その後社会復帰されて、健康に過ごされる方も多いことを考えると、診断確定でローン返済がなくなるので、治療を終えて社会復帰した後に経済的負担が残らないので、ガン保障付のプランが本当に役に立ったと言っていただけるケースもあります。

さらにこれまでは、お申し込み以前にガンの既往歴がある方はガン保障をつけられなかったのですが、ガンの種類や治療後の経過など一定の条件をクリアすれば加入できるようになっています。

4:夫婦連生プランは、ご夫婦どちらかに万が一のことがあった場合に保障が受けられる保険です。夫婦のどちらかが「ガンと診断される」などの保険金の支払い事由に該当した場合、保険金で住宅ローンの残高が全額返済されます。

一方、夫婦連生プラン以外の団信の場合は、借り入れ時に決めたそれぞれの付保割合の残高分だけ保険金がおりますので、住宅ローン残高が一部残る形になります。

最近では、夫婦共働き家庭が増えていて、連帯債務で住宅ローンを返済されるケースが多くなっています。お二人の力を合わせることで高額のローンも組めますが、万が一のことが起きると、返済計画が大きく崩れるリスクもあります。

――夫婦どちらかが病気になったら、もうひとりが看病や子育てを担うことになり、従来通りに働けないケースも出てきそうですね。

妻がフルタイム勤務をパート勤務に切り替えたり、夫も出張の多い部署から異動してバックオフィスの業務に移ったり、残業ができなくなったりすることもあるかもしれません。そうすると、収入が下がることも想定されます。連帯債務でローンを組まれたお客様は、そういった状況も想定していただければと思います。

――ちなみにガン関連の保険金支払いは、どのくらいあるのでしょうか?

カーディフ生命保険では、2018年4月から2023年3月までの5年間で、提携の金融機関へガンに関する保険金で8,237件、約1,229億円の支払いがありました。

――ガン関連だけでもそんなに……! 家を買う時点で、万が一のケースってあまり想像できないと思いますが、入っておくと後々心強いですね。

団信の審査は厳しいの?

――団信の審査が通らないと住宅ローンを組めないんですよね。どんな審査があるのですか?

まず、団信の告知書面に、申し込み時点のお身体の状態を記入いただきます。保険会社やプランによって内容は変わりますが、「これまでガンにかかったことがありますか」「過去〇年以内で病院に2週間以上通院したことがありますか」等、5個程度の質問項目です。

何にも該当しない方は審査が通りますが、該当項目がある方は追加で健康診断の結果を提出いただくことがあります。また該当の病気名、いつ罹患され、どういう治療をされたかを具体的に書いていただく必要があります。

この場合、審査に少し時間がかかってしまいます。

――その間、気が気じゃないですね……。

第四北越銀行では団信のWeb申込機能に、カーディフ生命保険の過去の告知事例がデータ化されています。そのため、お客さまが質問に答えていただくと同時に査定を始めることができ、書面での提出に比べて審査にかかる時間を短縮することができます。

心配な方はWeb経由でお申し込みいただくと、審査も早くてスムーズです。

ただ、書面でもWebでも事実をありのままもれなく告知いただくことが何より大切ですので、お忘れなく。

――ちなみに、心配だからと保障を手厚くすると、住宅ローン金利にその分上乗せされますよね(※)。そうすると月々のローンの返済金額が増えるのが不安という方もいるかもしれませんね。

※保険料は銀行負担ですが、疾病保障付ローンのプランによって金利が上乗せされる場合がございます。上乗せされる金利は商品や金融機関によって異なります。

今、住宅ローンの金利自体が低いため、団信の金利で0.2~0.3%上乗せになると抵抗感がある方もいらっしゃいますね。

ときどきお客さまから「金利が0.3%上乗せになって、1.0%が1.3%となると、ローンの返済金額がものすごく増えるのでは?」というご質問を受けるのですが、実際の返済額が毎月どれくらいになるかは個別にシミュレーションして、ご判断いただきたいと思います。

月々の返済金額が想定よりオーバーしてしまうようであれば、銀行の担当者にローンの組み方のほか、支出全体の相談をするのがよいと思いますよ。

ぜひ、団信についてもよく検討していただき、決めていただきたいですね。

また、同じような団信プランの名前なのに、金利の上乗せがあったりなかったりします。

その場合にはどんな時に保険金がおりるのかなど、それぞれの保障内容をよく確認・比較していただきたいですね。

カーディフの団信は住宅ローンを利用する方の強い味方になると思います。新潟県内に本店を置く数ある金融機関のなかでも、カーディフの団信に加入できるのは第四北越銀行だけです。夢のマイホームでの暮らしとともに、安心材料としてぜひ検討してみてください。

気になる方は、こちらから団信の詳細をチェック!

【教えてくれた人】カーディフ損害保険 パートナー営業部

井上直哉さん

カーディフ損害保険の営業担当。住宅ローン返済中に病気やケガで働けなくなった場合や、失業した場合にローン返済を支援する保険についてアドバイスしている。