投資ブームに乗ってNISAの口座を開設したものの、その後あまり手をつけておらずビギナー状態続行中。「1つの銘柄を買っただけ」「複数の銘柄を持つとリスクが増えそうで怖い……」といった方、意外に多いのでは?

そこで、ファイナンシャルプランナーの高山さんに、ポートフォリオの基礎から作り方までのお話を伺いました。

【話を聞く人】小池さん

24歳、会社員。NISAの口座を作ったまま半年間ほったらかし状態にしていたが、最近やっと先輩に勧められたS&P500の投資信託を購入し、月3,000円で積立中。

ポートフォリオはリスクとリターンのバランスを見るもの

口座開設したままずっと手をつけていなかったNISAでやっと投資信託の積み立てを始めました。そうしたら職場の先輩たちから「ポートフォリオどうしてる?」って聞かれたんですけど、なんだかよくわからなくて。そもそもポートフォリオって何ですか?

小池さんポートフォリオとは、金融商品の具体的な銘柄をどれくらいの配分で購入しているかという組み合わせを指します。

資産全体の中でどの銘柄が優れているか、もしくは芳しくないのかを確認して、状況によっては、組み合わせや配分を変更したりします。

高山さん

高山さんなるほど。あの~、僕のように1つの銘柄だけって、やっぱりまずいんでしょうか?

小池さんいえいえ、投資を始めたこと自体が大切な第一歩です。値動きを実際に体験することで、投資への理解も深まりますから。ただし、S&P500はアメリカの株式だけに投資しているので、アメリカ経済に何か問題が起きた時、もろに影響を受けてしまいますよね。

高山さん確かに……。アメリカの景気が悪くなると、全部下がっちゃいますもんね。

小池さん資産を増やすどころか減ってしまいます。だから次のステップとして、異なる地域や種類の商品を組み合わせてリスクを分散させ、バランスよくポートフォリオを作ることが重要になってきます。

高山さんリスク分散がポートフォリオ作成の基本

リスクを分散するって具体的にはどうすればいいんですか?

小池さんその前に、まず投資の目的を考えることが大切です。例えば「老後資金のため」なのか「数年後の住宅購入のため」なのかで、選ぶ銘柄や配分が変わってきます。小池さんは何か目的はありますか?

高山さんうーん、正直まだ漠然としていて……。とりあえず将来のために資産を増やしたいなって。

小池さんまずは目的と期間をはっきりさせることが大切ですね。例えば「千円単位の少額から始めて、3年後には1,000万円必要、でもリスクは取りたくない」というプランは現実的ではありません。投資期間を長く設定するか、リスクを取る覚悟が必要になります。

つまり、自分がどれくらいのリスクに耐えられるのか、どのくらいの期間で目標金額を達成したいのかを、しっかりと考える必要があります。

高山さんただブームに乗って始めてしまっただけだから、そりゃ当分ほったらかしになるわけですよね。

小池さん目的と期間が決まれば、次はリスク分散できるように資産配分を考えます。

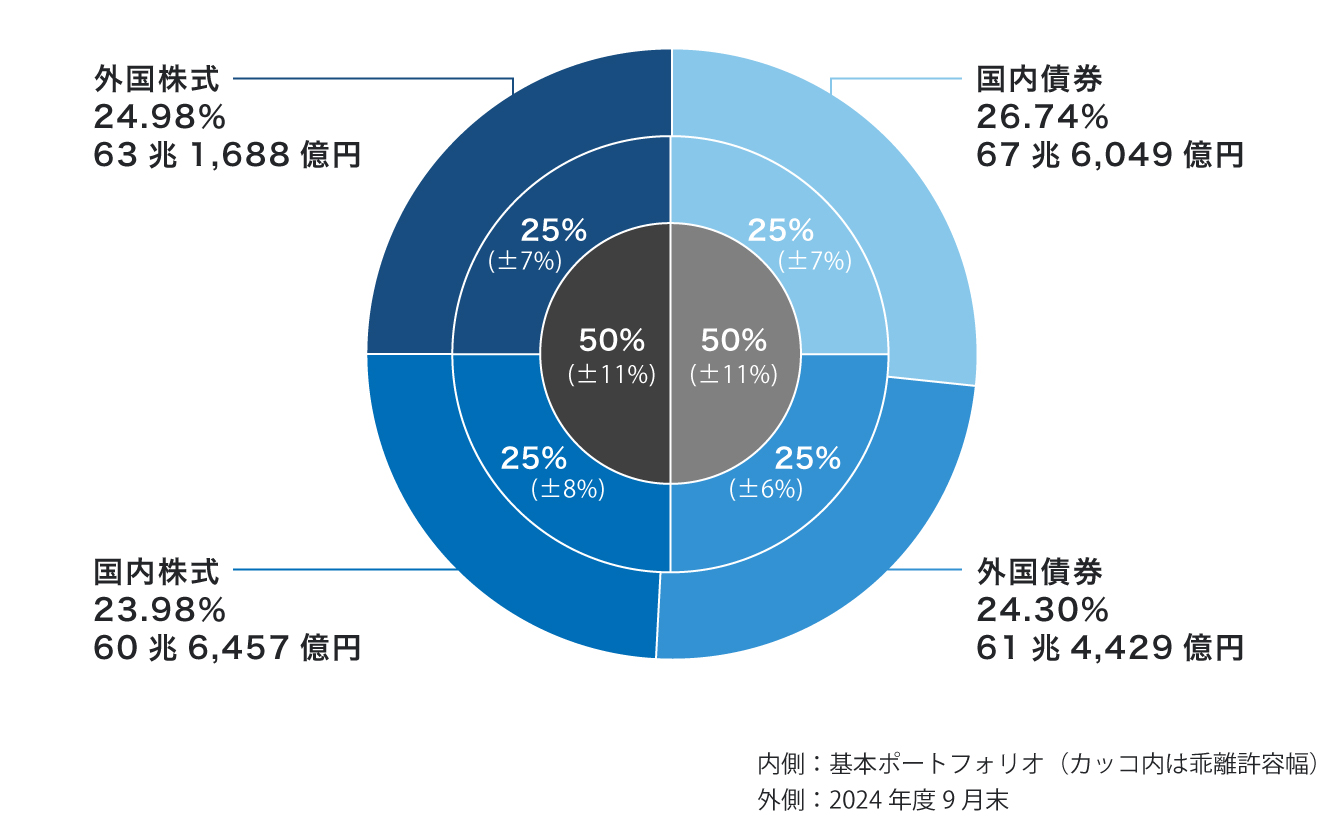

ひとつ参考になるグラフをご紹介しましょう。私たちが将来受け取るための年金の一部を運用するGPIF(年金積立金管理運用独立行政法人)という機構があります。そのGPIFでは、以下のような分散投資を行っています。

高山さん

出典:年金積立金管理運用独立行政法人「2024年の運用状況」

年金ってちゃんと運用されているんですね。しかも国内外と株式、債券のバランスがきちんと取れている。

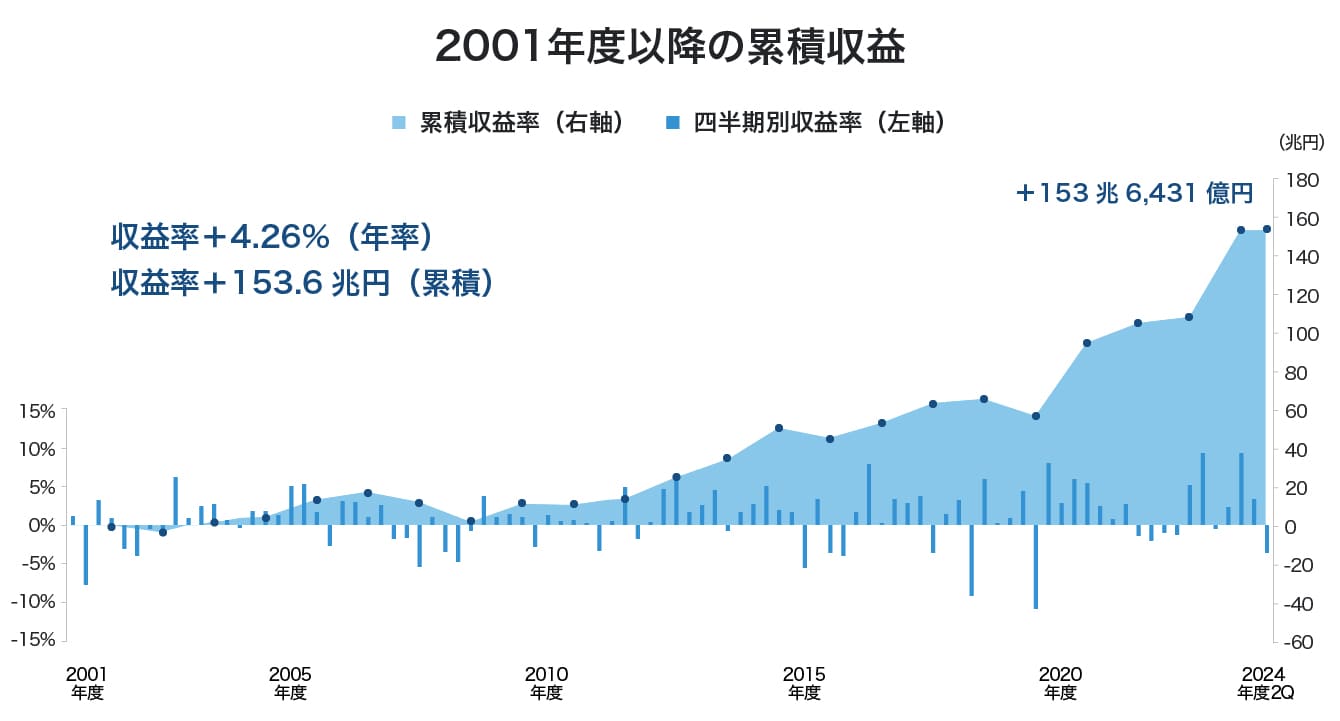

小池さんこのように運用資産を分散することで、1つの資産が下がっても、他の資産でカバーできる可能性が高まります。実際、この運用方法でGPIFは2001年から約23年間で4.26%の平均収益率を達成しています。

高山さん

出典:年金積立金管理運用独立行政法人「2001年以降の累積収益」

分散投資型のバランスファンドを買うのも手

分散投資する理由はわかりましたが、いきなり投資先をGPIFのように4種類バランスよく分散するのは難しそう……。

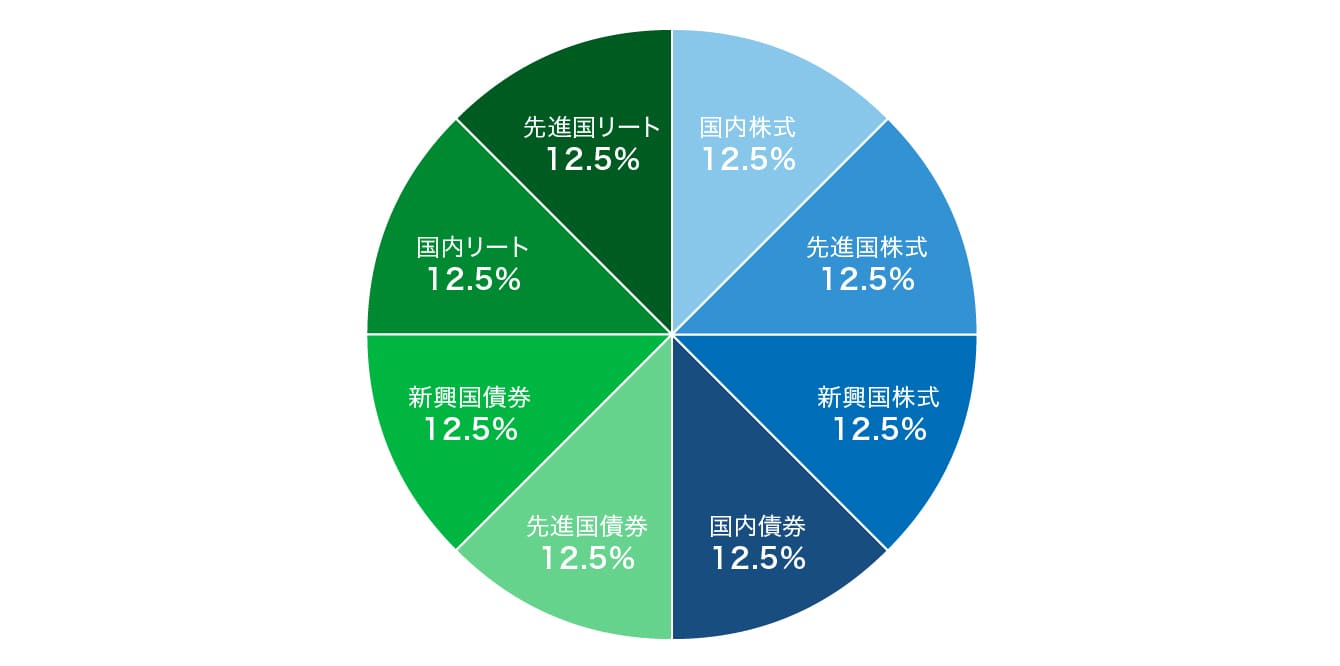

小池さんそういう方のために、実はこのような分散投資を1つの商品で実現できる「バランスファンド」というものがあるんです。商品名に「バランス」とつくものが多いのですが、例えば「4資産バランスファンド」はGPIFと同じように国内外の株式と債券に分散投資しますよ、というものです。

高山さん単品じゃなく、セットメニューみたいなものかな。それを買うだけでバランスが取れた状態になっているという。

小池さんおっしゃる通りです。また、最近増えているのが「8資産バランスファンド」というもの。4資産バランスファンドが先進国の株式、債券のみに対して、8資産バランスファンドは新興国の株式と債券、さらに国内・先進国のリートといった値動きしやすい資産も含まれるため、必然的にリスクも高くなることを覚えておいてください。

高山さん

自分が今買っているS&P500と組み合わせるとしたら、何がいいんでしょうか?

小池さん米国株式だけに投資している分、リスクが高くなるので、新たにバランスファンドや債券の投資信託を始めることで、リスクを抑えながら分散投資の効果も期待できるのではないでしょうか。

高山さんそれなら試してみたいです。具体的にはどうやって始めればいいですか?

小池さんまずはつみたて投資枠の商品から選ぶことをおすすめしています。NISAの「つみたて投資枠」は、約6,000本ある投資信託の中から、初心者でも安心して投資できると金融庁が認めた300本ほどになっているので、このラインナップから選べばよいでしょう。

高山さんポートフォリオは年齢や人生の転機で見直しを

ポートフォリオって歳をとるごとに変えていったほうがいいんですか?

小池さん少なくとも見直しはしたほうがいいでしょうね。よくある例としては、若いうちは長期運用が可能なためハイリスクハイリターンの銘柄で運用し、年齢が高くなるにつれ資金を使うことを見据えてリスクを抑えていくケース。実際には年齢以外にも、家族構成や収入が変化するときなど、状況に応じて見直し、変えていく必要があります。

高山さん参考までに具体例を教えてもらえますか?

小池さんはい。ただし、これはあくまでほんの一例ですので、何に投資するかはご自身の置かれた状況によってまったく異なってくることを覚えておいてください。不安であれば銀行やファイナンシャルプランナーなどお金のプロに相談することをおすすめします。

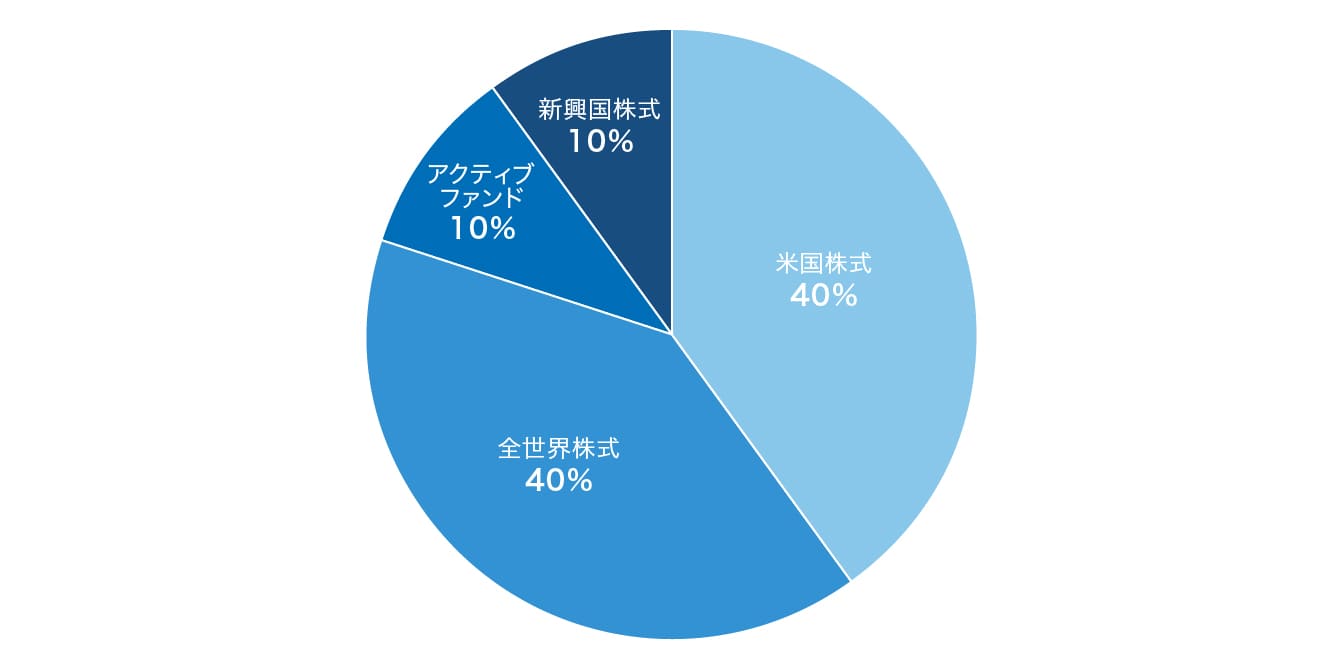

高山さん【20代独身】

運用例:株式の比率を多めに設定

理由:長期運用が可能であり、ある程度リスクが取れる

僕は20代だから、株式を多めにしてもいいってことか!

小池さんただし、大前提として「必要十分な預貯金があって長期で使う予定のないお金の場合」の話だと思ってください。ポートフォリオの中身だけに意識が向かいがちですが、あくまで預貯金なども含めた資産全体のバランスが大事なんです。

高山さん一気に増やしたいがために、危うく持ち金をフルで投資に回そうかと考えてしまいました。

小池さんまず生活費の半年分くらいは預貯金として確保しておくことが大切です。このポートフォリオだと株式の比率が高いので、市場が荒れれば大きく下がる可能性もありますが、万が一そうなったとしても現金を手元に残しておけば慌てて売却する必要がないからです。

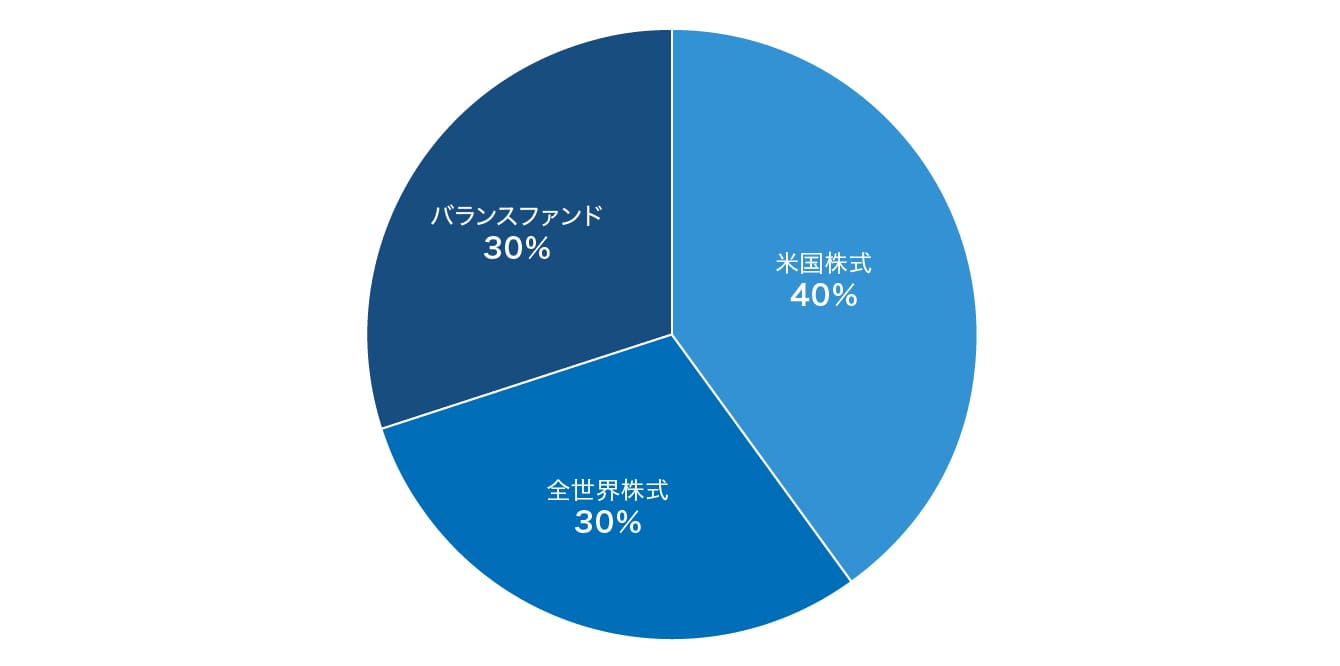

高山さん【30〜40代既婚】

運用例:米国株式、全世界株式、バランスファンドを組み合わせる

理由:教育費や住宅ローンなど、必要な資金が多い時期であり、利益率の高い株式を多めに運用しつつ、相場が荒れたときに備えてバランスファンドを組み合わせ、リスク分散をはかる必要がある

30代、40代になると、みんな同じような運用をするんですか?

小池さんいいえ、ほんの一例です。同じ30代でも、独身の方と、お子さんがいて住宅ローンを抱えている方では、取れるリスクが全然違います。家計の負担が大きい場合は安定重視で、余裕がある場合は積極的な運用も可能です。

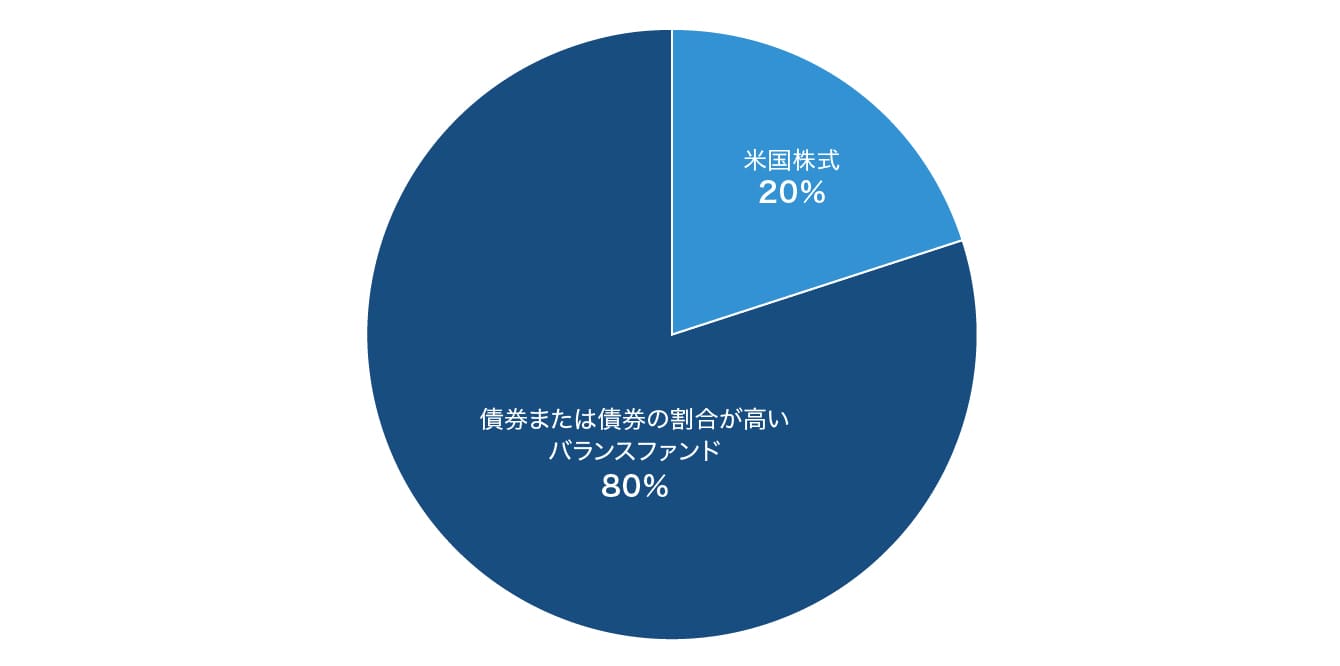

高山さん【50代以降】

運用例:債券や債券の割合の多いバランスファンドの比率を高める

理由:資金が必要となる老後も近づいてきており、資金が必要となったときに大暴落し、値下がりするリスクを避けるため、値動きが比較的小さい債券や債券の割合の多いバランスファンドを増やす必要がある

定年が近くなるとリスクの高い株式を減らして債券やバランスファンドと組み合わせるんですね。

小池さんそうですね。為替リスクを避けたい方は、国内債券の比率を高めに設定するのがおすすめです。また、バランスファンドにもいろいろな種類があって、債券の比率が高めのものや株式中心のものなど、商品によって資産配分は異なりますから、自分に合ったものを選ぶことができます。

高山さんあくまで資産全体のバランスが大切!

利益を上げてそうな人のポートフォリオをまねしちゃえばいいと思っていましたが、人それぞれ状況が違う中では危険ですね。

小池さんその通りです。ポートフォリオは「自分に合っている」ことが最も大切で、そのためには「何が自分の目的に合致するのか」を把握するのが大前提。最初は比較的リスクが低く安定運用ができるバランスファンドから始めて、徐々に自分に合ったバランスを見つけていくのがよいのではないでしょうか。

高山さんこれで次の一手がなんとなく見つかりそうな気がしてきました。

小池さんよかったです! ただ、短絡的な投資にならないよう心がけてください。積み立て途中の早い段階で一部売却して利益確定することも否定はしませんが、全部売却してしまうと複利効果もゼロになるため、やはりもったいないと言わざるをえません。しばらく使う予定がないのであれば、そのまま積み立て続けることをおすすめします。

人生の変化に合わせて積立額や運用商品を変えて柔軟に対応しながらも、長期的な視点で投資を続けることが肝心です。

高山さん【教えてくれた人】高山 一恵さん

ファイナンシャルプランナー(CFP®)、1級FP技能士

株式会社 Money&You取締役。一般社団法人不動産投資コンサルティング協会理事。慶應義塾大学文学部卒業。NHK「日曜討論」「クローズアップ現代」などテレビ・ラジオ出演多数。ニュースメディア「Mocha(モカ)」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。「はじめての新NISA&iDeCo」(成美堂出版)、「マンガと図解 はじめての資産運用」(宝島社)など書籍100冊、累計180万部超。