収入が上がらず、支出は増える一方……。家計が苦しい苦しいと思いつつ、何から手をつけたらいいのかわからない! 正直、家計の見直しが面倒で、何も行動を起こせていない。

そんな方のために、誰でも効率的に家計を見直すことができる方法をファイナンシャル・プランナーの鳥居麗子さんに、教えてもらいました。

【話を聞く人】

Yさん(30代)。夫、小学生の子ども2人の4人家族で、毎月の家計のやりくりがうまくできないのが悩み。

Yさん

Yさん冷蔵庫を見れば家計の状態がまるわかり!?

ここのところずっと物価高は続いているのに収入は上がらず、2人の小学生の子どもたちも食べ盛りで支出は増える一方。家計がピンチで、毎年楽しみにしていた冬休みの旅行も、来年はあきらめようかと迷っています。

Yさん物価高で生活費が増え、思うように貯蓄ができていないということですね。普段から家計簿をつけたり、預金通帳などのチェックをされていたりしますか?

鳥居さん

鳥居さんいいえ、家計簿もつけていないですし、通帳もときどき見る程度です……。

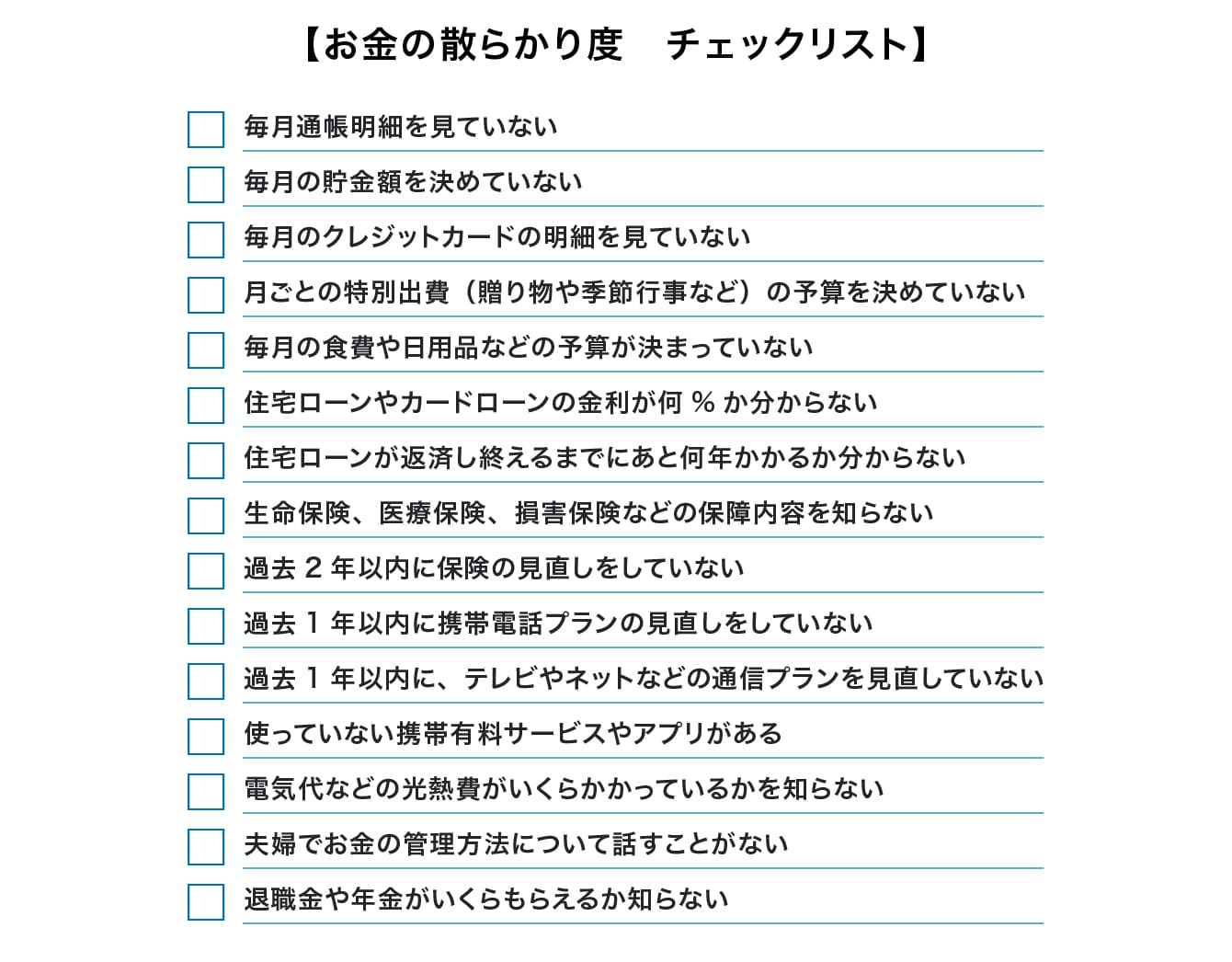

Yさんわかりました。まず、貯まらない原因として、収入や支出などの家計について把握できていないことが考えられます。現状を知るためにも、お金の散らかり度をチェックしてみましょう。

鳥居さんお金の散らかり度!?

Yさんよく「お金持ちの方の財布はきれいだからお金が貯まる」と言われますが、それはお金をちゃんと見ている、意識を向けている、ということなんです。下記のリストをチェックして、10個以上当てはまるようでしたら、「お金の散らかり度」が高いと考えられるでしょう。

鳥居さん

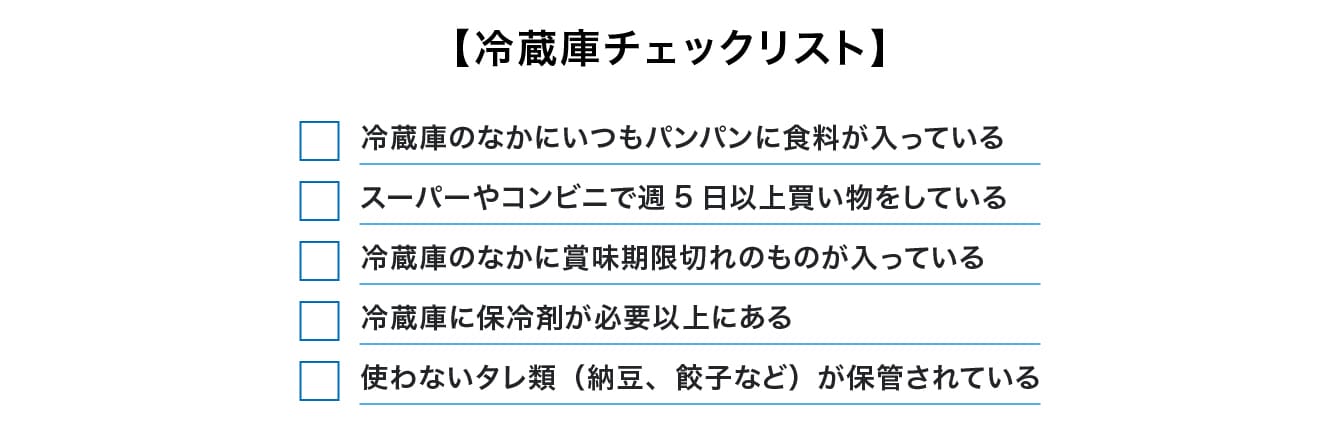

また、食費がかさんでいるとのことでしたので、食費への意識レベルがわかる冷蔵庫チェックリストも参照してみてください。チェックが3個以上あれば、改善の余地ありと考えられます。

鳥居さん

うわ〜! 毎月の収入も支出もあまり把握できてない上に、うちの冷蔵庫は見事に全部当てはまってしまい泣きそうです……。

Yさん冷蔵庫の中を見れば、そのご家庭の経済状況がわかるとも言われています。食費への意識が常に働けば、当てはまる項目も減ってくるはずです。

鳥居さん支出を「見える化」してゴールを設定しよう

我が家のお金が、かなり散らかっていることが分かりました。ぜひ改善したいのですが、いったいどこから手を付けたらいいのでしょうか?

Yさんこれは部屋のお片付けと同じ。まずはすべてのモノを棚から出して見える化し、そこからムダなもの=出費を断捨離していきます。そのためにも、まずはムダを「見える化」しましょう。

鳥居さんムダの見える化のための4つのステップ

ステップ1:メイン通帳の定点チェック

毎月1日や給料日など日にちを決め、決めた日の通帳残高をチェックします。残高が減っているのか、増えているのか、月々の収支を把握します。

ステップ2:クレジットカードの明細をチェック

3カ月くらい前までさかのぼって、定期的に引き落とされているもの、イレギュラーな出費の項目と金額をチェックします。

ステップ3:支出を書き出す

通帳やクレジットカードの明細をもとに、分かる範囲で支出を書き出します。

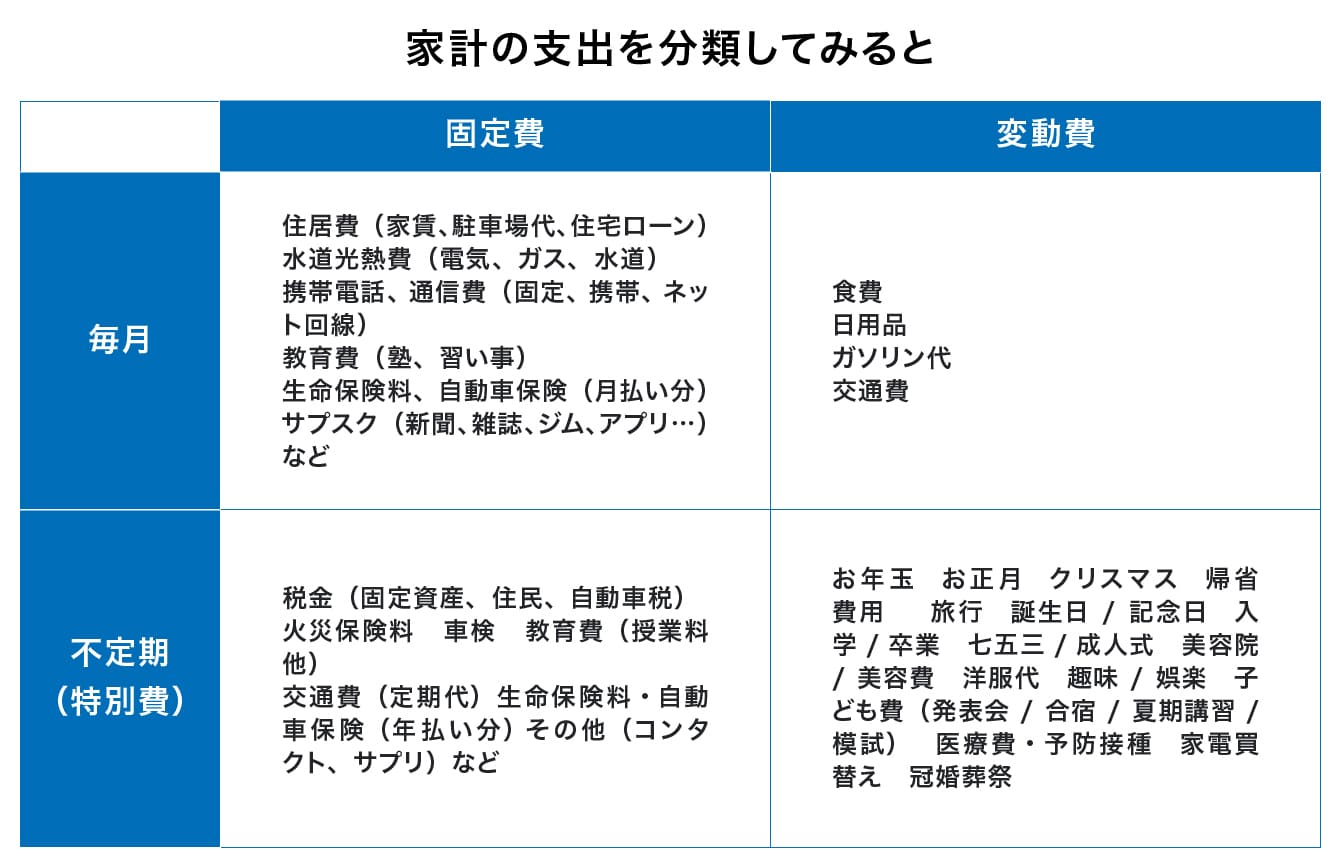

ステップ4:支出を分類する

書き出した支出を項目に分け、固定費(毎月or不定期)、変動費(毎月or不定期)に分類します。

表にして分類してみると、だいたいこんな要素が出てくるかと思います。

鳥居さん

かなり大変そう……。

Yさんそうですよね。やる気を出すためにも、いくら貯めたいのか、貯まったお金で何をしたいのか、事前に目標=ゴールを立てることをオススメしています。Yさん一家にとっては家族旅行がそれに当たりますよね。ならば4人でいくらかかるのか、ツアー料金などを参考に金額を出してみましょう。

鳥居さんえっと、旅費はだいたい20万円かかるとみています。となると、月々4万円は貯めないと!…あれ? 目標が見えた上、頭の中に目標が達成されるイメージが浮かんでくると、やる気もアップしますね。

Yさん固定費の「解約方法」をチェックすべし

その調子です! 支出を書き出して固定費や変動費の分類をしたら、次はいよいよ固定費のムダを断捨離していきましょう。下記をチェックしてみてください。

鳥居さん

調べると、見直すべき点がザクザクと出てきますね。

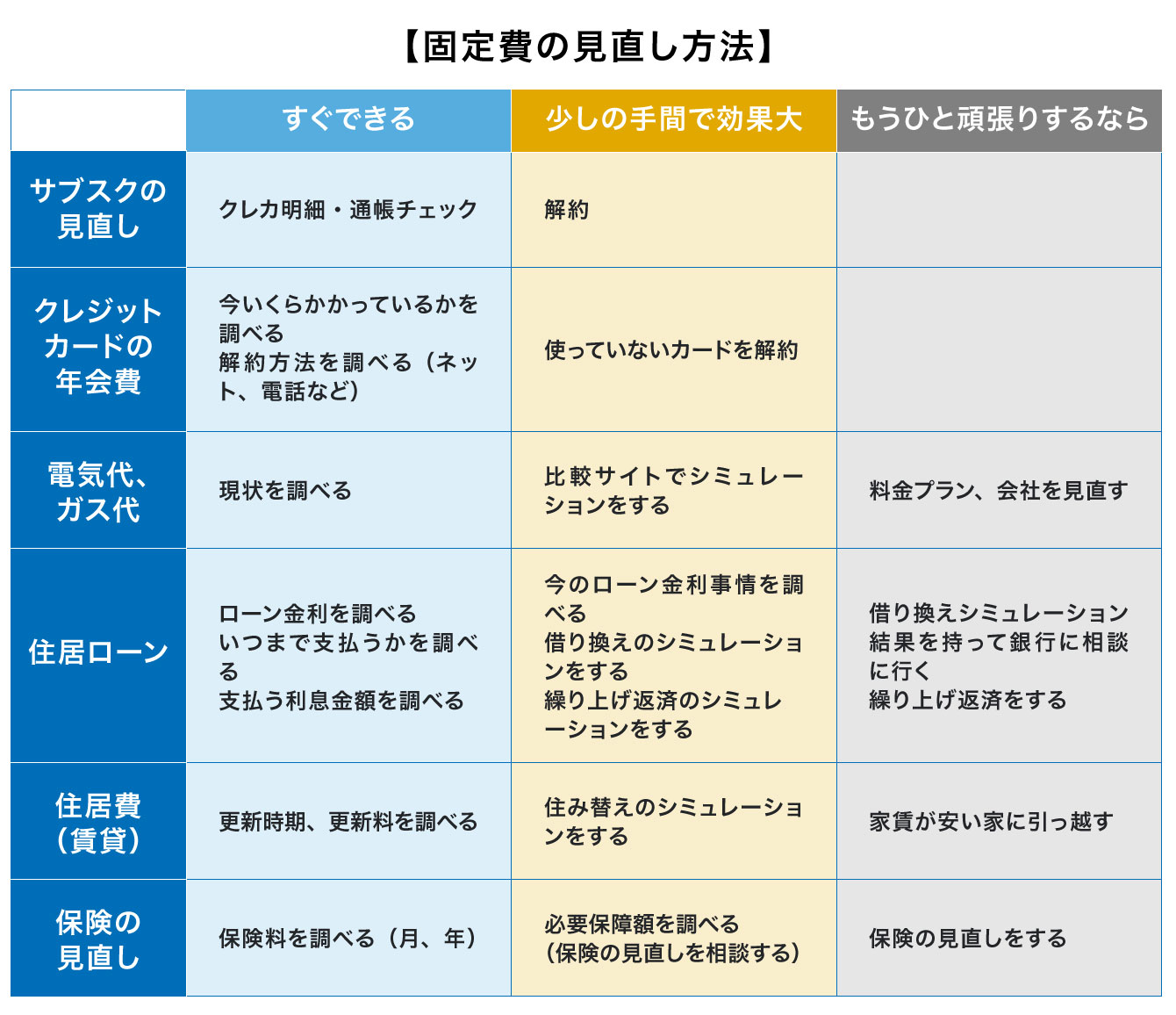

Yさんサブスクやカードなどの解約方法や、公共料金のプラン変更を調べると、電話1本とかウェブ上で手続きできて意外と簡単だったりするんです。一方で住宅ローンや生命保険の見直しはやや手間と時間がかかりますよね。なので、ハードルの低いところから手をつけるのがいいでしょう。

鳥居さん

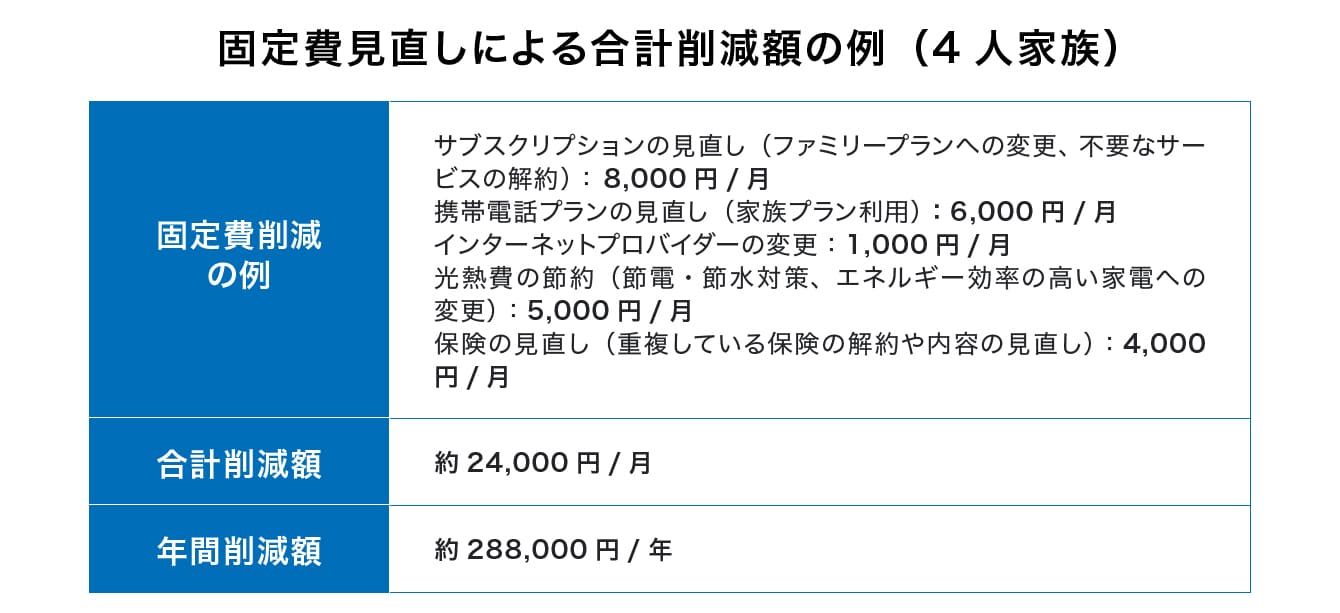

上の表をもとに、利用していない動画配信サービスと有料の英会話アプリはやめて、音楽アプリはファミリープランに変更。ほかに携帯電話プランや保険の見直しを行い、インターネットプロバイダーを変更すると、月約2万4,000円は節約できそうです……!

Yさん

やればできるじゃないですか! 節約したお金は、できれば別口座に移しておくのが理想です。せっかくムダを洗い出しても、日々の生活で何となく使ってしまったら、もったいないですからね。

鳥居さんそうですね。口座を別にして、これだけ削減できたんだとわかるようにしておけば、目標達成まで頑張れそうです!

Yさんバカにならない「特別費」の見直しを

固定費の見直しでこんなに節約ができると知って、さらにやる気がみなぎってきました。次に何をすべきでしょうか?

Yさん実は使いすぎて赤字の原因になりがちなのは特別費。年数回、季節やイベントごとに必要になるものです。あくまで一例ですが、たとえばこんな感じでしょうか。書き出してもらうと、年間100万円くらい使っているご家庭もあります。

鳥居さん【イベント系特別費】

- お年玉、お中元/お歳暮、帰省費用

- 誕生日/記念日

- 父の日/母の日/敬老の日

- クリスマス、お正月、旅行、長期休み

- 入学/卒業

- 冠婚葬祭、七五三など

【不定期にかかる特別費】

- 美容院/美容費

- 洋服代

- 趣味/娯楽

- 子どもの発表会、遠征、合宿など

- 子どもの塾、講習、模試など

- 医療費、予防接種など

- 引っ越し、家具や家電の買い替えなど

確かにうちの場合は、子どもたちの部活の合宿や遠征でお金も必要だし、習い事もやってるから、つい出費がかさんでしまうことが多いかも。

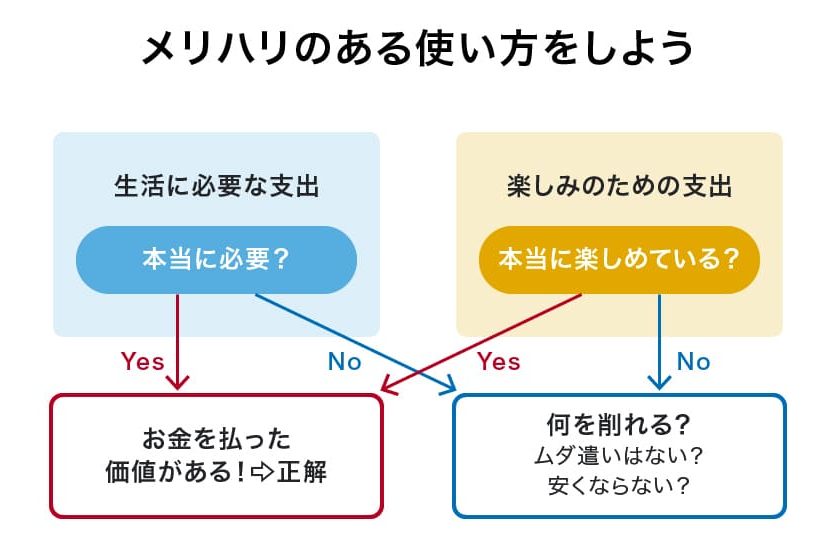

Yさんもちろん全部削る必要はないんです。削れるかどうかは以下の基準でチェックしてみてください。

鳥居さん

本当に必要か、お金を払う価値があるか、考えてみなさいということですね。うーん、こればっかりはどうしても家族会議が必要かも。

Yさんそうですね。1つの手として、特別費は年間○万円と予算立てしておいて、その範囲内に収める仕組みにしておく方法があります。たとえば、特別費を年間80万円と決めたら、毎月先取り貯金方式で少しずつ積み立てていくか、ボーナスをそっくりあてるとか。各家庭の状況で決めればいいと思いますよ。

鳥居さんうちはボーナスがあてにできないので、先取り貯金方式にしようかな。

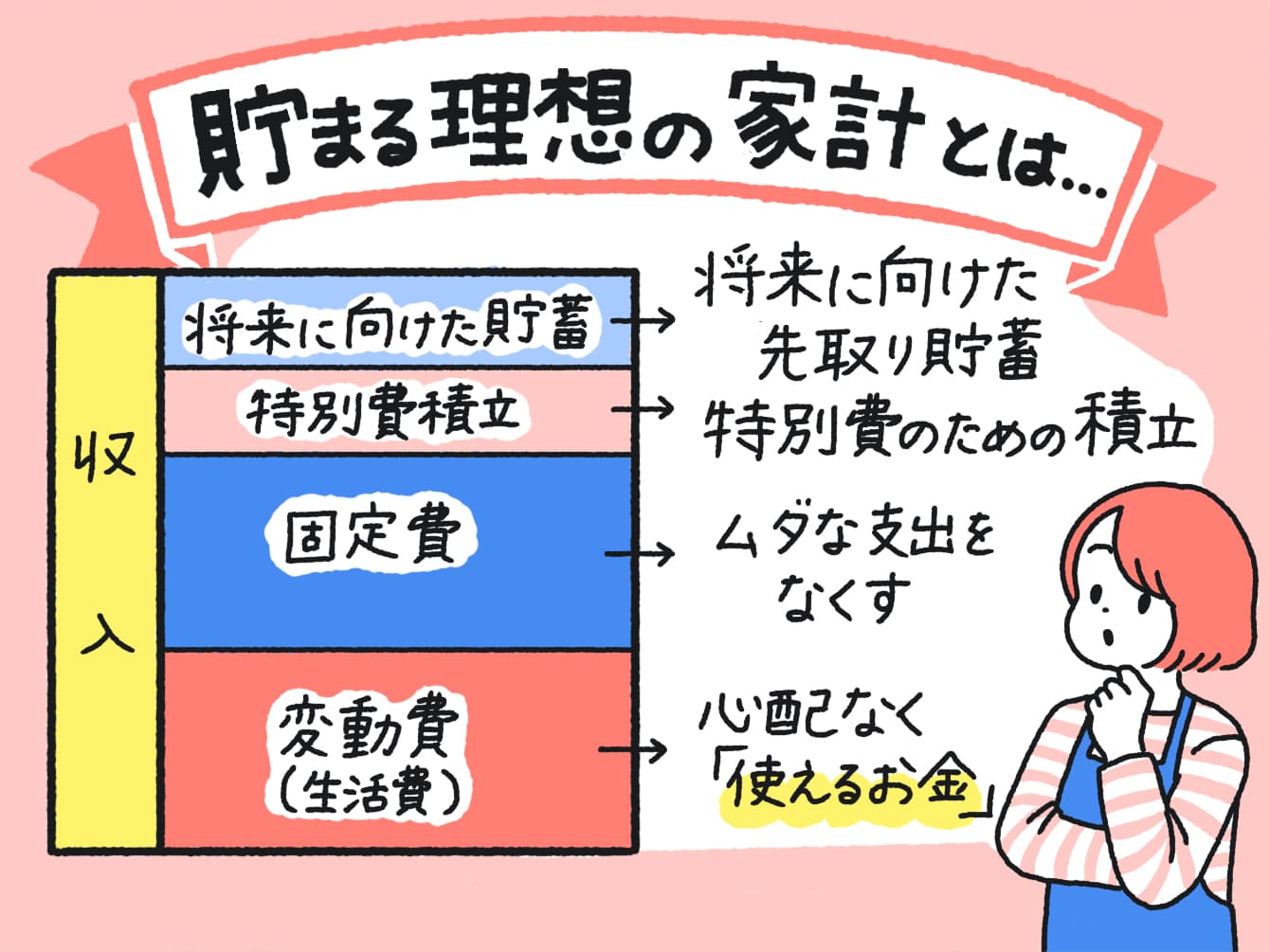

Yさん貯蓄が苦手な方には、給与が入るタイミングで毎月決まった額を貯蓄に回してしまう、先取り貯金方式をおすすめしています。月々余った分を貯金となると、なかなかできないですからね。

つまり、収入-先取貯蓄(将来資金+特別費)-支出(固定費+変動費)のバランスが取れていると、家計もおのずと安定化してきます。

鳥居さん

なるほど。今後、その考え方を頭に入れておきたいです。ピンチから脱して家計を安定させるために、心がけることはありますか?

Yさん冒頭で申し上げた「通帳の定点チェック」を、家計の収支を把握しておくためにも月1回は続けてほしいんです。今は通帳を記帳しなくても、銀行アプリなどで簡単に確認できるところが多いですよ。

鳥居さんスマホアプリ「りとるばんく」って知ってる? 使うほどに便利な4つの機能をチェック

難しいなら少なくとも年に1度は確認してください。お子さんがいらっしゃるなら、環境が変わり教育費が上がることもある進学や進級のタイミングがおすすめです。

あとは、Yさんがどんなに奮起して節約を頑張っても、他の家族が浪費家でお金の使い方に問題があると、水の泡になってしまいます。そのためにも日頃から、家族でお金について話しておくことが肝心。別に難しい話ではなく、「近所のコンビニよりも、スーパーのほうが安く買えるよ」とか、そんなことでもいいんです。

そして何より重要なのが、家計の見直しを「やる」か「やらない」か。家計が苦しいと嘆く多くの方が、実行に移さないままなんです。まずは一歩踏み出すことが大切です。余裕ができれば資産運用などを視野に入れてもいいかもしれません。

鳥居さんありがとうございます! 家族旅行に向けて頑張りたいです。資産運用は個人的に気になりながらも家計が苦しい中で、なかなか着手できませんでしたが、家計をきちんと管理することで実現できそうなので、よりやる気がわいてきました。

Yさん※記事中のチャートは鳥居FP作成の資料をもとに作図しました

【教えてくれた人】鳥居麗子さん

ファイナンシャルプランナー。「価値観ライフ研究所」主宰。信州大学卒業後、製造業の技術職を退職したのち、ズボラ家計を見直すべくFP資格を取得。その後、家計整理アドバイザー講師の資格も取得し独立。自らの経験をもとに、お金に向き合う最初のハードルを越える伴走者になるべく、講座開催や個別相談などを行っている。