投資に興味はあるけれど、リスクを考えると手が出せない。そんな人に向いているのが「長期投資」と「分散投資」。今回は、ファイナンシャル・プランナーの八木陽子さんに、投資のリスクを抑えながら資産運用するテクニックについて教えていただきました。

長期・分散投資で損失のリスクを軽減

ーー最近、多くの人が投資をするようになったと感じますが、リスクを考えると怖くて手が出せません。リスクを抑えて投資をする方法はありませんか?

近年では、資産形成の方法のひとつとして、「投資」について学ぶことが重要視されるようになり、2022年からは高校の授業でも取り上げられています※。しかし、それ以前の世代は自分で学ぶしかなく、「投資は危険だ」と考えている方も多いかもしれません。

※参考元:金融庁「高校向け 金融経済教育指導教材の公表について」

そうした方々には、投資に「安い時に買い、高くなったら売る」という短期売買のイメージがあるのでしょう。ただ、これでは「投機的」なスタイルになりやすく、どうしてもリスクが高くなってしまいます。

一方で、健全な資産形成で重要なのは「長期・積立・分散」であり、これを学べば投資は決して「リスクだらけ」ではないことがわかるはずです。

もちろん、投資である限りリスクをゼロにはできません。ですが、リスクを抑えながら資産形成していくことは十分可能です。長期間にわたる積立投資や、資産の種類を分散する投資を行い、着実な資産形成を目指していくことで、安心して投資を行うことができるのです。

市場の動向に左右されにくいのが長期投資

ーー「長期・積立・分散」が大切ということはわかったのですが、「長期」で投資を行うメリットはなんですか?

長期投資とは、数年〜数十年といった長い期間にわたって、資産を形成していく投資のスタイルです。短い期間の値動きで売り買いを繰り返すのではなく、「時間をかけてじっくり育てる」というイメージに近いです。

日々の値動きに振り回されず、長期的な成長や配当を積み上げていくので、収益が安定しやすく「タイミングを見計らう」必要があまりありません。また、もしも損失を出してしまった場合でも、被害が大きくなるリスクを防げるうえ、できるだけ損益を平均化しながら資産形成を行うことができます。

一方「短期投資」は…

「安く買って高く売る」チャンスを積極的に狙うため、常に相場の動きをチェックしながら、売買のタイミングを見定める必要があります。結果としてハイリスク・ハイリターンになりやすく、初心者には判断の難しい投資スタイルといえるでしょう。

つまり、長期投資とは短期的な値動きに左右されず、経済の成長や複利の効果を取り込みながら、安定的に資産を増やしたい人におすすめのやり方です。

ーー投資してから何年くらいからが「長期」と言えるのでしょうか?

投資の目的によっても異なりますし、「何年からが長期」という明確な決まりはありません。ですが、老後資金や教育資金などを考えるうえでは、5年以上をひとつの目安として考えると分かりやすいでしょう。

この「5年以上」という目安は、長期投資の期間だけでなく、「どのお金を投資に回すか」を考える際の基準にもなります。世帯の人数や経済状況にもよりますが、不測の事態から生活を守る「生活防衛資金」が、いつもの生活費のおおよそ3〜6ヵ月分くらいだとしたら、それとは別に少なくとも5年以上使う予定のないお金を投資に回すイメージです。

また、長期投資で重要なのが「複利」という考え方。運用で得た利益をそのまま再投資することで、そこで得た利益と元本にさらに利益が積み重ねていく、「雪だるまを転がして大きくする」ような増やし方です。

同じ利回りで運用する場合でも、運用期間が長くなればなるほど、この複利効果は積み上がりやすくなります。よく「早く始めるほど有利」と言われるのも、投資額やその利益ということより、「複利で増やせる時間」を多く確保できるからなんです。

ーー投資先をすぐに変えてしまう短期投資では、利益を得にくいということでしょうか?

もちろん短期投資でも利益を得ることはできます。しかし、期間が短い分その時の市場の動向に左右されやすくなってしまいます。

これは「サイコロ」を例に考えると、よりわかりやすくなります。サイコロを1回だけ振ると、「1」が出るかもしれないし、「6」が出るかもしれません。どの目が出るかは、完全に運任せで、とても不確実です。

でも、これを10回、50回、100回と振っていくと、「1」だけが連続して何度も出たり、「6」ばかりが出たりすることは、ほとんどなくなりますよね。つまり、サイコロを振る回数を重ねるほど、1も2も3も4も5も6も、だいたい同じくらいの回数で出るようになります。

投資も同じことで、1ヵ月や1年だけで見ると、上がるか下がるかはわかりません。でも、長い時間をかけて毎月コツコツと積み立てていくと、短期的な“ブレ”に振り回されることが少なくなり、結果として本来の「平均利回り」に近づくことができます。

平均利回りがどのくらいになるかは、国や商品によっても異なりますが、金融庁が出している資料によると、海外株式の平均利回りは7.2%です。国内株式などの数字も金融庁の資料を見ればわかるので、気になる方はインターネットなどで調べてみてください。

※参考元:金融庁「高校生のための金融リテラシー講座」P85

時間や地域に分けて運用するのが分散投資

ーーでは、「分散投資」にはどのようなメリットがあるでしょうか?

「分散投資」とは、投資するお金をひとつの対象や、ひとつのタイミングに集中させず、いくつかに分けて投資する方法です。

さらに細かくいうと、分散投資は以下の3つに分けることができます。

| 分散の種類 | 特徴 |

|---|---|

| 時間分散 | 「いつ買うか」を分ける (回数を増やして投資商品を少しずつ買う) |

| 資産分散 | 「何を買うか」を分ける (株式・債券・不動産など複数の資産に振り分ける) |

| 地域分散 | 「どの地域のものを買うか」を分ける (さまざまな国や地域に投資先を分散させる) |

NISAのつみたて投資枠などで、毎月一定額を積み立てる運用方法は、「時間分散」を自動的に行っているのと同じことです。これに資産の種類の分散と、地域的な分散をかけ合わせることで、よりリスクを避けることができます。

例えば、投資信託なら日本株だけではなく、世界の株式に投資する投資信託や、株と債券がミックスされたバランス型の投資信託を組み合わせることで、自然と資産分散を行うことができます。

そうすることで、もしひとつの投資対象が下落しても、他の投資対象の値上がりで損失を相殺できるため、ひとつの値動きに資産全体を振り回されないんです。

ーー投資を分散する配分の「目安」はあるのでしょうか?

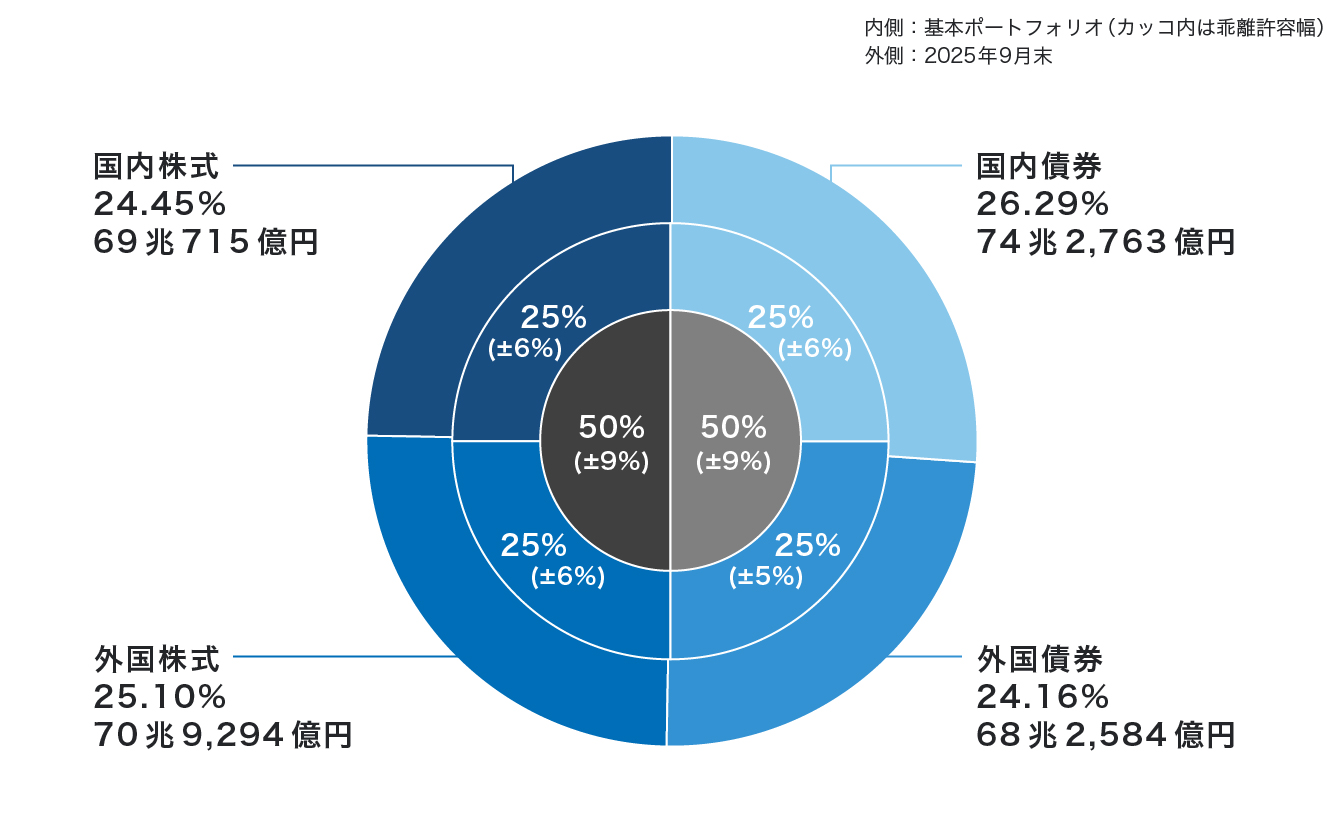

これはあくまでひとつの目安ですが、「年金積立金管理運用独立行政法人(GPIF)」が採用している方法を参考にしてみてはいかがでしょうか。

GPIFとは、国民から集めた厚生年金や国民年金の保険料の積立金を運用する公的機関です。失敗が許されないお金を運用している一方、日本は高齢化が進んでいるので、年金を「減らさない」だけではなく、長期的に増やしていくためにも活動しています。

そのため、GPIFはただ安全性を求めるのではなく、国内外の株式や債券に分散する「長期・分散・低コスト」を前提に、ポートフォリオに沿った資産配分を採っています。これは、私たち一般の生活者が、老後の資金を考えるうえでも、非常に参考になる考え方です。

・2025年の運用資産額・構成割合(年金積立金全体)

※1:上記数値は四捨五入のため各数値の合算は合計値と必ずしも一致しない。

※2:年金積立金全体とは、年金特別会計で管理する積立金(2025年9月末で4兆9,210億円)を含む。

※3:為替ヘッジ付き外国債券及び円建ての短期資産については国内債券に区分し、外貨建ての短期資産については外国債券に区分することとする。

※4:オルタナティブ資産の年金積立金全体に占める割合は1.62%(基本ポートフォリオでは上限5%)。

※5:管理積立金(厚生年金保険法第79条の6第1項に規定する管理積立金。以下「厚生年金分」)に係る運用資産別の構成割合は、上記の年金積立金全体に係る構成割合と同じ比率。

参考:年金積立金管理運用独立行政法人「2025年度第2四半期運用状況(速報)」

もちろん個人の資産運用とは目的が異なるところもありますが、国内債券、外国債券、国内株式、外国株式を、それぞれおおむね25%ずつに配分するなど、分散投資のお手本にするには便利な指標だと思います。

投資を学んでみれば、「投資は危険」というイメージも変わるはず

ーー長期投資・分散投資にすることで、さまざまなリスクを防ぐことができるんですね。他にも、投資をする時のリスクを減らす方法はあるのでしょうか?

どこまでを「リスク」と捉えるかにもよりますが、リスクを減らしながら投資を行うもうひとつの方法は、いつまでも「学ぶ姿勢」を持ち続けることです。

新聞やウェブメディアに掲載されている記事や、お金のプロフェッショナルが執筆した書籍など、さまざまな種類の情報源を見比べながら、同時に市場の動向や国際情勢などもチェックすることで、自らの視点に偏りや思い込みがないかを確認し、客観的に物事を判断できるようになります。

すると、自然と投資のリスクも把握できるようになり、大きな損害を出す危険性を回避できるようになるのです。

ーー投資には「怖い」という印象がありましたが、やり方さえわかればリスクを抑えることもできるんですね。

その通りです。ですから、必ずしも「投資は危険」というわけではありません。逆に、長期投資と分散投資は「大きな損をするのが怖い」という方ほど向いているという考え方もあります。

自分の国の将来に不安を感じている人ほど、また投資に慎重な人であればあるほど、大きな損失が出るリスクをしっかりと理解したうえで、長期や分散投資を選ぶ傾向にあるからです。

2024年から「新NISA」の少額投資非課税制度が導入されたことで、以前より「長期・積立・分散」の投資に手をだしやすくなったといえます。また、最近ではオンラインで簡単に証券口座を開設できるようになり、投資をはじめることへの精神的なハードルが一気に低くなりました。

第四北越銀行からお知らせ

第四北越銀行のスマートフォン向けアプリ「りとるばんく」なら、口座開設から株式の売買、積み立てまでをオンラインで行うことが可能。NISAの口座開設や投資信託の購入も非対面で完了できます。※窓口でもご相談を受け付けておりますので、ご来店の際には来店予約をご利用ください。

そんな今こそ自分の資産を増やす「チャンス」だと考え、まずは無理のない金額から長期・分散投資にトライしてみてほしいです。

【教えてくれた人】八木陽子さん

株式会社イー・カンパニー代表。キッズ・マネー・ステーション代表。ファイナンシャルプランナー。出版社で女性情報誌の編集部勤務を経て独立。FPやキャリアカウンセラーとして10年以上の実績を積み、消費者の視点からも、誰よりも分かりやすく「お金」「経済」「キャリア」を伝える。小中学校で子ども・親子向け講座も開催。著書に『お金のプロは結局、これを選んでる』(青春出版社)、『今から身につける「投資の心得」』(えほんの杜)ほか、監修本も多数。