昨今の投資ブームに乗って資産運用を始めてはみたものの「購入した商品がいきなり元本割れした」「ネットでの評判が微妙」といった理由で、資産運用やNISAにマイナスイメージを抱き、せっかく購入した商品をあっけなく解約(売却)したというケースも意外と多いようです。

短期解約するデメリットはないのでしょうか? 長く続けると、どんな良いことがあるのでしょうか? ファイナンシャルプランナーの佐野菜穂子さんに伺いました。

利益を見込んで解約しても元本割れする恐れも……

――現行NISA(少額投資非課税制度)の口座は2024年9月時点で2,508万6,221。3~9月の半年だけでも188万4,405口座が新たに開設されており、資産運用をする人が増えていることがわかります。

金融庁「NISA口座の利用状況調査」(2025年2月末時点)

一方で、購入したファンドを数ヵ月で解約してしまう人も少なくないようです。このあたり、佐野さんの実感としてはいかがでしょうか?

私のところに相談にいらっしゃるのは、「これからNISA口座を開設したい」というお客さまが多く、すでに短期解約(売却)してしまったという声はあまり聞かないですね。

ただ「投資」を「短期で売買して利益を出すもの」と思っている方は多い印象です。ですから、まずは「投機」と「投資」の違いをご理解いただいた上で、「長期・積立・分散」の重要性をご説明し、短期で解約しないようにとお伝えしています。

――実は私もNISAを始めたばかりのとき、積立型のファンドにもかかわらず、買った商品の価格がちょっと上がったらすぐ売って、という短期売買を繰り返していたんです。そのまま持ち続けていたらもっと利益が出ていたのに、もったいなかったと後悔しています。

実際に少しでも利益が出たならまだいいのですが、「期待してたよりも全然儲からないからやめちゃおう」「暴落したし、このまま下がり続けたら怖いのでやめよう」といった理由で解約するのはあまりおすすめできません。相場が荒れて大暴落したときに売却すると大きな損失が確定してしまいます。

――ビギナーの心理として、暴落したら怖くなって売りたくなる気持ちはわからなくもないですが、解約するとお金はどうなるんですか? 各ファンドには基準価額があると思うのですが、どうやって見ればいいのでしょうか?

基準価額とは、ファンドの価格のことですね。基準価額は日々変動していて、買うときも売るときもその基準価額で受渡代金を計算します。

売却金額は、

約定日の基準価額×自分が保有している数量(口数)÷単位口数

となります。

※単位口数はファンドによって異なり、目論見書等で確認可能

注意したいのは、日本株ファンドの場合は、(取引時間中に注文した場合)注文日の市場の終値ベースの基準価額で売れるものが多いですが、海外株式のファンドは時差もあるため、注文日翌日の終値ベースの基準価額で売ることになる場合が多いです。つまり「今日米国株が上がっているから売ろう」と思っても、翌日や翌々日の株式相場が急に下落して、思ったよりも安値での売却になることもあるということです。

また、基準価額に対して一般的には0.3%程度と少額ですが、解約時に信託財産留保額というコストがかかるファンドもあります。

――売却のタイミングって、難しい……。基準価額が購入時よりも低ければ、戻ってくるお金は今まで払い込んだ金額よりも少なくなるということですよね。

その通りです。いわゆる元本割れになってしまいます。この元本割れリスクを少しでも減らすためにも、長期で運用することが大切なんです。

長期投資なら複利効果とリスク軽減が期待できる

――では、長期で投資するメリットについて教えて下さい。

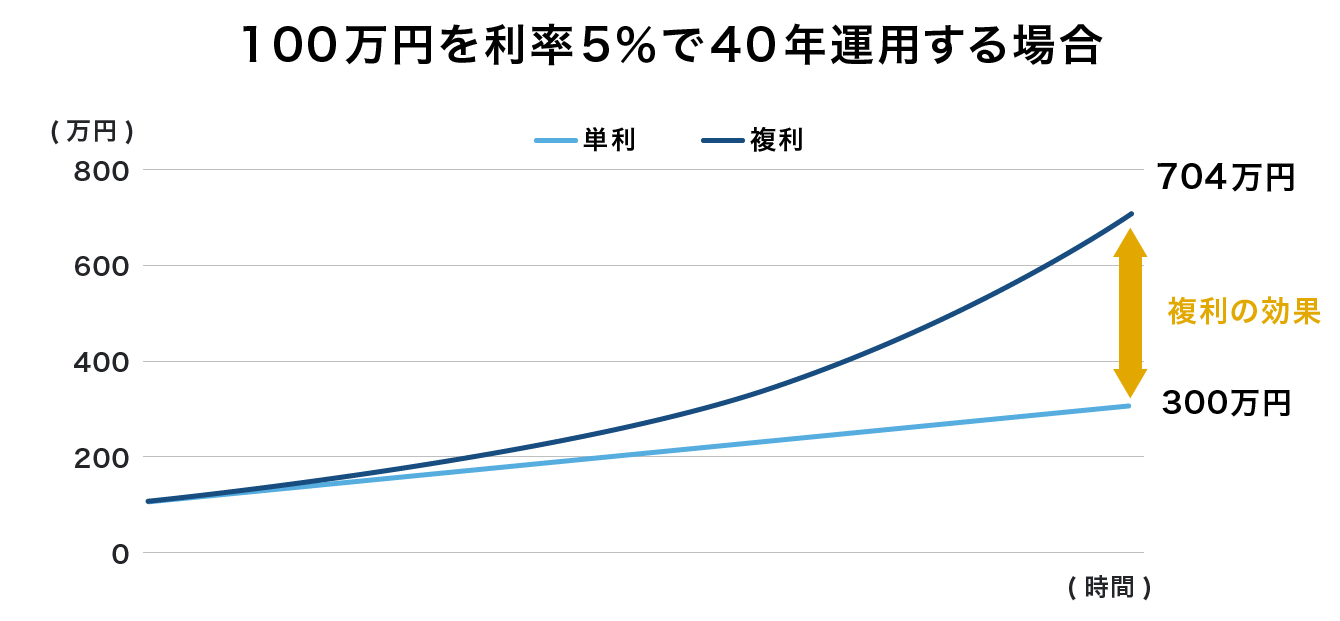

まずは複利効果が得られる点です。金融の世界では、元本のみに利子がつくことを「単利」、元本に加えて利子にも利子がつくことを「複利」と呼び、長期投資では複利効果が期待できるとされています。

例えば、100万円を年利5%で運用した場合の単利と複利の違いは以下の通りです。

【単利の場合】

1年目 100万円×5%=5万円

2年目 100万円×5%=5万円

【複利の場合】

1年目 100万円×5%=5万円

2年目 105万円×5%=5万2,500円

2年間での利子は単利の場合10万円、複利の場合10万2,500円になります。

そしてこの複利の効果は、運用期間が長くなるほど大きくなります。つまり、長期間運用すればするほど、資産が雪だるま式に大きく育つというわけです。

1年間でも2,500円の差がつき、これが40年経つと……下記の表のように404万円の差ともなります。

出典:金融庁「貯める・増やす~資産形成」資料

――利子も働いてくれるんですね。

はい。長期運用のもうひとつのメリットは、より大きな市場の成長を捉えられるという点です。 当然ながら相場はいいときも悪いときもあり、過去を振り返れば、1987年のブラックマンデー、2008年のリーマン・ショックなど、何度も大暴落が起こっています。それでも長期で見れば株式市場は成長しています。

2024年8月の大暴落に学ぶ! 知っておけばこわくない相場が急変したときの対処法

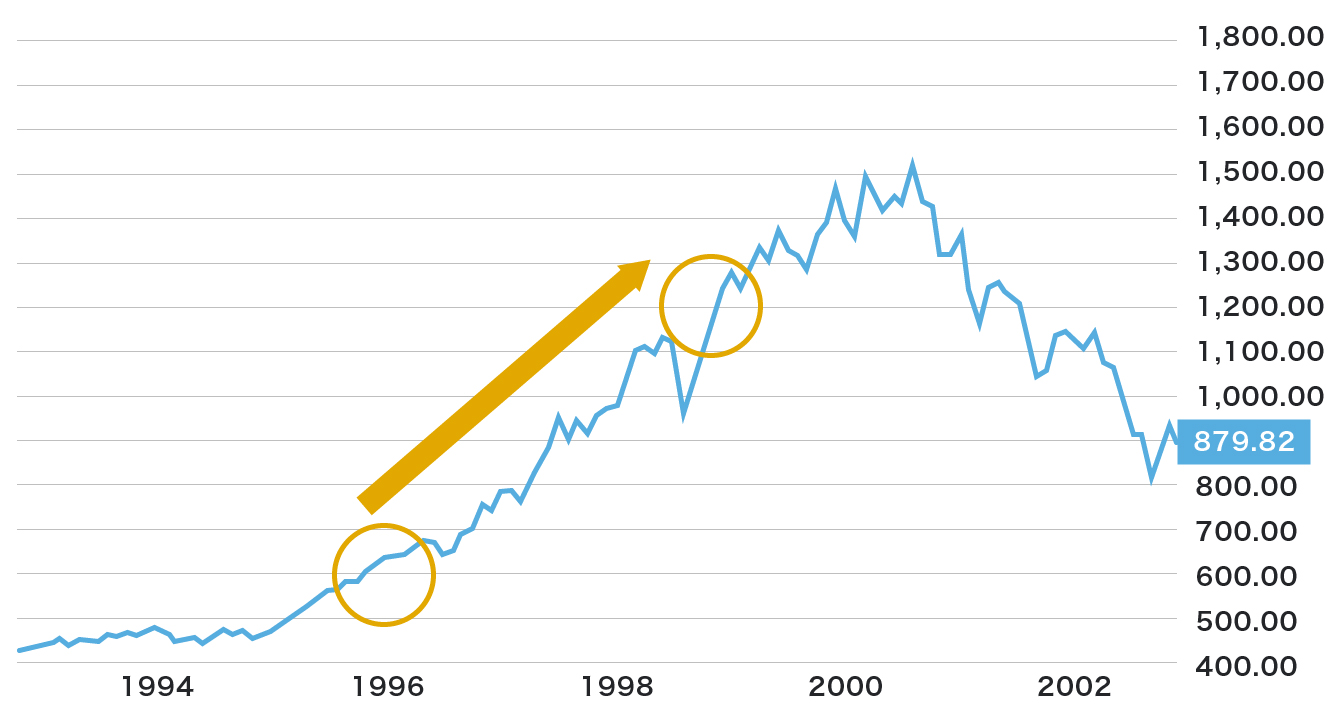

例えば、こちらは米国の代表的な株価指数であるS&P500指数のチャートです。

90年代中頃に相場が上昇していることに気が付いて、投資を始めたとします。その後、かなり株価が上昇したので、2倍になったところで売却したとしましょう。

いかがでしょうか。3年程度で資産が2倍になっているので、投資としては、かなりうまくいったと感じるのではないでしょうか。

1990年~2000年代初頭のS&P500指数のチャート(TradingViewにてFPフローリスト作成)

――すごいですね。私はNISAを始めた頃に、少し上がっただけで喜んでしまい、つい売ってしまいました。

次に、こちらのチャートを見ていただけますでしょうか。

1990年~2020年代初頭のS&P500指数のチャート(TradingViewにてFPフローリスト作成)

こちらは期間を30年程度に伸ばした長期のチャートになります。いかがですか? その後リーマンショックなどもあり、低迷した時期もあるものの、長期で持っていれば2倍どころか10倍近くになっているんです。

実際には阿部さんのように、3年すら持っていられず、1~2割の利益で売却してしまう方も多いのではないかと思います。その時は儲かったと思うかもしれませんが、本当はもっと大きなチャンスを逃しているかもしれません。

――確かに。資産運用を始めた頃の自分に教えてあげたい……。

ただし、いくら長期投資をしても最終的に上がっていく市場でないと意味がありません。限られた国や地域や銘柄だけに集中投資をするのではなく、「分散投資」を行って、資本市場の成長を広くとらえながら運用していくのが大切です。

あえて何もしない「ほったらかし」が吉!?

――短期解約のデメリットと、長期運用のメリットがよくわかりました。ただ、途中で運用資金が不足するなど、長期ならではの不安要素もあるかと思います。どう心構えしておけばいいでしょうか。

以下のことを覚えておきましょう。

1.運用資金は余裕を持って

まず資産運用は生活費を確保したうえで、余裕のある資金で始めることを前提に。積立資金が足りなくなったら解約するのではなく、積立額を減らすか、積み立てをいったん止めて、今まで積み立てた分の運用だけ続ける方法も可能です。そして余裕が出てきたら、積み立てを再開することもできます。

2.大暴落が来ても気にしない

「長いスパンで考えたら大暴落は必ず来るもの」と考えておくのも大切です。

3.購入商品に納得感を持つ

相場が悪いと、ネガティブな情報ばかりが気になってしまうもの。でも例えば日本株なら「日本は人口が減っているけど、技術革新によって一人一人の消費は増えているから大丈夫」とか、新興国株なら「人口増、高い経済成長率が今後も続くから大丈夫」等、自分がなぜこの商品を買ったのかという腹落ち感を持っておけば、気持ちがブレることもありません。

4.不安が収まらないなら長期的チャート・成績をチェック

どうしても気になって仕方がないなら、購入したファンドの長期的なチャートを見るのもアリでしょう。「途中で下がっても、長期で見れば上がってきているから大丈夫」と安心できるかもしれません。

それでも解約するかどうか迷ったときには、銀行の窓口やFPなどの専門家に相談してみてもいいでしょう。

――ここまで話を聞いて、改めて長期・積立・分散が大切なんだなと思いました。無理のない金額で続けていきたいと思います。ありがとうございました。

【教えてくれた人】

佐野 菜穂子さん

ファイナンシャルプランナー。専門商社、弁護士秘書、証券業界などを経てCFP資格、宅建士資格を取得し、FPフローリストに入社。難しい制度や金融商品などを分かりやすくお伝えし、お客さまが自ら理解し判断できるお手伝をするのがモットー。