「えっ、自分でかけていた保険なのに、保険金や給付金、年金をもらうのに税金がかかるの?」いざ受け取りという段階で課税に気づいて慌てるケースも少なくありません。

どの保険にどんな税金がかかるのか、税負担を抑える方法はあるのかなど、知っておくべき保険金受取時の税金について、ファイナンシャル・プランナーの中垣香代子さんに教えてもらいました。

お金を増やす保険は課税、痛みを保障する保険は非課税

――保険金を受け取るとき、税金がかかるものとかからないものを簡単に判別する方法はありますか?

簡単なポイントは下記のとおりです。

- お金を増やすことを目的とした保険→課税対象

- 自身の病気やケガの保障を目的とした保険→非課税

基本的に、支払った保険料以上にお金が増えるもの、つまり「利益が出る保険」には税金がかかります。たとえば、生命保険や個人年金保険、学資保険の死亡保険金や満期金、年金などは課税対象です。

税金がかかるもの

- 各生命保険の「死亡保険金」「満期保険金」「生存給付金」

- 個人年金保険や収入保障保険の「年金」

- 学資保険の「学資金」

- 上記の保険を解約した際の「解約返戻金」 など

一方で、病気やケガで「自分がつらい思いをしたときにもらえるお金」は非課税です。

非課税になるもの

- 入院給付金

- がん診断給付金

- 手術給付金

- 特定疾病(3大疾病)保険金

- 通院給付金

- 就業不能給付金

- 先進医療給付金

- 高度障害保険金

- リビング・ニーズ特約保険金(生前給付金)など

契約形態で税金の種類が変わる

――保険にかかる税金の種類について教えてください。

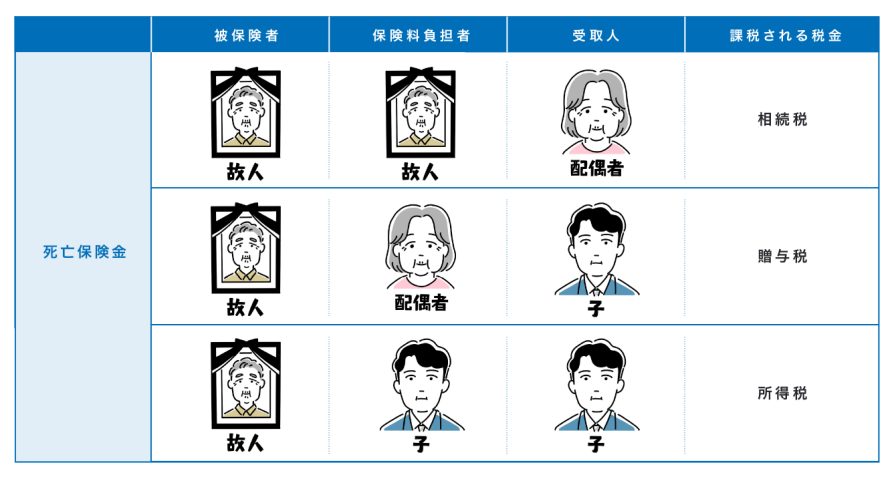

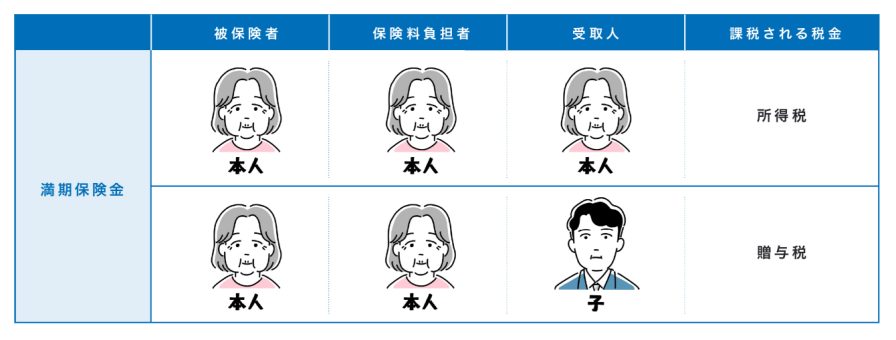

税金の種類は、「誰が契約するのか(保険料負担者、契約者)」「誰を保障するのか(被保険者)」「誰が受け取るのか(受取人)」によって決まります。

死亡保険金の契約形態と課税区分

満期保険金の契約形態と課税区分

死亡保険金受取時の場合、上の表をご覧ください。仮に夫が亡くなったとしましょう。契約形態が違えば課税される税金も異なるのがわかります。

死亡保険=相続税がかかると思われがちですが、贈与税になる場合もあります。

――このとき、贈与税を負担するのは誰になるのでしょうか?

原則として、保険金を受け取った人が支払います。相続税も贈与税も所得税も、受取人が自ら申告・納税をしなければなりません。

保険金を受け取った人が申告・納税する

(例)父親の死亡保険金

→受け取った子どもや母親が相続税申告・納税を行う

(例)自分にかけている個人年金保険の年金や満期保険金

→受け取った自分が所得税の申告・納税を行う

――できるだけ税負担を抑える契約形態はありますか?

基本的には「自分に対する保険を自分でかける」こと。つまり、契約者と被保険者を自分にする契約形態のことです。また死亡保険金の受取人を法定相続人にすれば、相続税の非課税枠(法定相続人1人につき500万円)を活用できるので節税対策になります。

――贈与税がかかる契約形態は避けたほうがいいと?

一概には言えませんが、贈与税は税負担が重くなりやすいため、避けたほうが無難です。

その際に注意したいのは「契約者・被保険者名義は妻でも、実際は夫が保険料を支払っている」ケース。この場合、実際の保険料負担者である夫から妻への贈与とみなされ、贈与税が課される可能性があります。保険料の引き落としは契約者名義の口座にして、「契約者=保険料を払う人」になるようにするのが賢明といえます。

一括or年金? 保険金の受取方法でも税金が変わる

――受取人も税金の知識をある程度は持っておいた方がよさそうですね。

そのとおりですね。とはいえ実際には「自分が受取人に指定されていることを知らない」ケースも少なくありません。契約者や被保険者には契約時の意思確認がありますが、受取人にはそのような確認がないからです。

――確かに、そういったケースもありますね。

はい。だから相続などで初めてご自身が保険金の受取人だと知った人は、「この保険金にかかる税金の種類は何か」「申告の必要はあるか」「納税額はいくらになるのか」などをしっかり確認するようにしてください。

――ほかに、保険金受取時の課税で気を付けるポイントはありますか?

まず基本的に、生命保険の保険金は一括で受け取るのが一般的です。これに対し、収入保障保険と個人年金保険は受取時の課税に注意が必要です。どちらも保険金の受取を「一括」または「年金(分割)」から選べるのですが、その受取方法によって税金のかかり方が変わります。※

※商品によっては一括と年金を組み合わせて受け取る方法も可能

――ズバリ、一括と年金のどちらがお得なんでしょうか?

それぞれメリット・デメリットがあり、状況によって税額も異なるため一概には言えません。あくまで傾向ととらえてください。

一括受取

| メリット | 税金の申告は受取時の1回のみ 相続税がかかる形にすれば控除枠が大きくなる場合が多い (基礎控除と相続税の非課税枠がある) |

|---|---|

| デメリット | まとまったお金が入るため、無計画に使ってしまいやすい |

年金受取

| メリット | 定期的に受け取れる安心感がある 計画的にお金を使える |

|---|---|

| デメリット | 年金受取のたびに(毎年)、原則税金の申告が必要 |

特に収入保障保険の給付金を年金方式で受け取る場合は、課税が「死亡時」と「年金受取時」の2段階になるため複雑です。

収入保障保険の年金受取時の課税

- 被保険者の死亡時→「年金を受け取る権利」に対して相続税または贈与税がかかる

- 2年目以降→毎年の受取年金額に対して所得税・住民税がかかる

――二重で税金がかかるのでしょうか?

正確には二重課税ではなく、二段階の課税です。まず、年金受給権に対して相続税、贈与税のいずれかが課されます。2年目以降には「相続税・贈与税が課税されなかった部分」に所得税(雑所得)・住民税が課される仕組みです。

※旧相続税法対象年金か、新相続税法対象年金かによって課税の計算式が異なる

なお、毎年の年金受取額(雑所得)が20万円以下であれば確定申告は不要です。ただし、所得税の確定申告は不要でも住民税の申告が別途必要なので気を付けてください。

――申告の手間を考えると、一括受取のほうが楽な気がしますが。

割合的には一括受取を選ぶ人のほうが多いですね。ただしその分、資金管理も難しくなります。特に収入保障保険は、家族の死亡や高度障害状態になったときにまとまった保険金を受け取るもの。精神的ショックで資金管理ができなくなるケースもあります。

――確かに、保険金を受け取るときって、そういう状況ですもんね。

保険の契約形態や保険金の受取方法を考える際は、課税面や受取金額などの数字だけで判断しがちですが、すべての状況に当てはまるわけではないため、あくまで判断材料の一つと思ってください。

個々のケースに適した「後悔のない選択」をするためには、専門家に相談することが有効です。「自分の場合はどういう受け取り方?」と思った人は、メインバンクなどお金のプロに頼ってみるのもいいかもしれません。

【教えてくれた人】中垣 香代子さん

ファイナンシャルプランナー。「老後のお金を一緒に考える事務所」代表。株式会社FPフローリスト所属。幅広い年齢層のお金の悩みに答え、将来にわたり安心して生活するヒントを提供している。著書:『親や配偶者が死んだあとの「お金」のことぜんぶ、本音で教えてください』(ソシム)など。