独身時代に医療保険は不要と考えていたけれど、家族ができると、「自分がケガや病気になったら家族の生活はどうなる?」「家計が成り立たなくなるかも!?」と医療保険の加入を考えるようになった方も多いのではないでしょうか。

そこで今回は、保険に詳しいファイナンシャルプランナーの黒田尚子先生に、子育て中のパパママや、これから子どもを持ちたいと考えている方に向けて、医療保険加入のポイントを解説してもらいました。

パパママがケガや病気になったら? 金銭面の2つのリスク

「医療保険は大事!」と周りから言われても「正直、ピンとこない……」という方もいらっしゃるのではないでしょうか。しかしケガや病気になると、治療や通院・入院などにお金がかかり(ケガ・病気にかかる支出)、仕事を休めばその分収入が減ってしまいます(収入の減少)。この2つのお金のリスクを理解したうえで、医療保険への加入を検討する必要があるため、それぞれのリスクを解説していきます。

ケガ・病気にかかる支出

まず1つ目のリスク「ケガ・病気にかかる支出」から見ていきましょう。

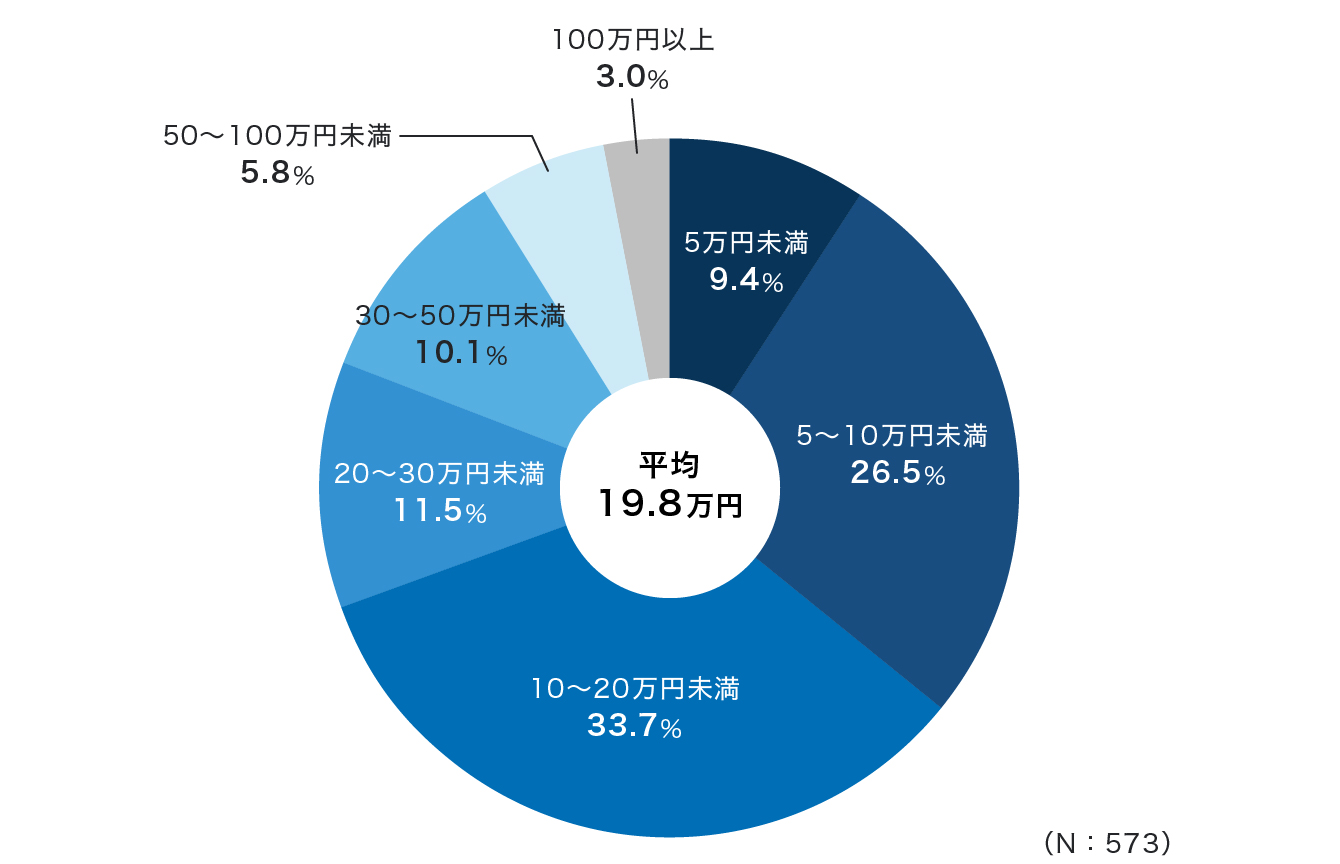

生命保険文化センターの調査によると、入院時の自己負担費用の平均は約20万円かかるとされています。

■入院時の自己負担費用

参考:生命保険文化センター「生活保障に関する調査(2022年)」

注1:過去5年間に入院し、自己負担を支払った人をベースに集計

注2:高額療養費制度を利用した場合は利用後の金額

注3:治療費・食事代・差額ベッド代に加え、交通費(お見舞いに来る家族の交通費も含む)や衣類、日用品費などを含む

高額療養費制度を利用した場合でも約20万円の出費となると、やはり家計への影響は少なからずありそうです。そしてこのケガ・病気にかかる自己負担費用の内訳には主に3つの要素が含まれています。

■ケガ・病気時、自己負担費用となる3つの内訳

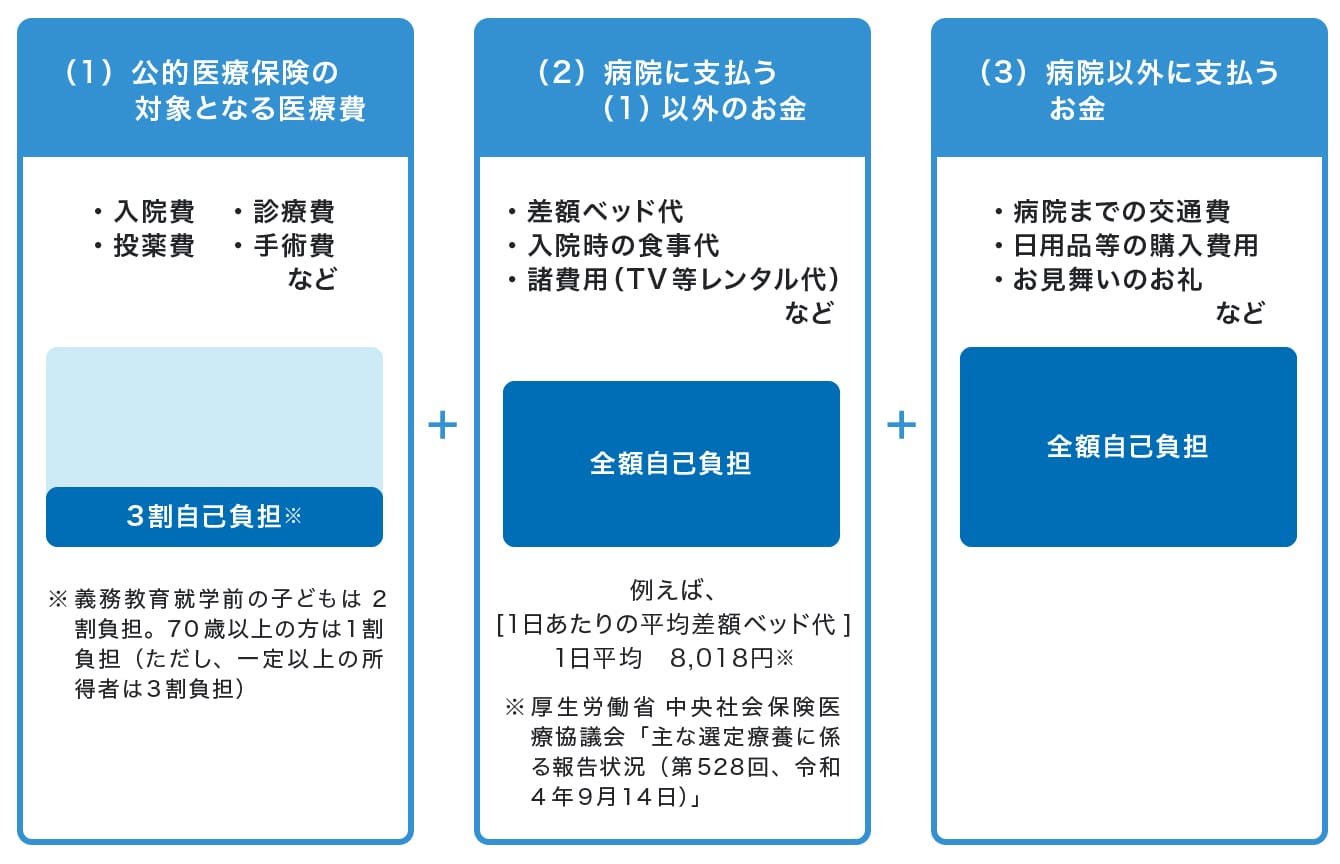

(1)入院費や手術費などの医療費

診察費や手術費は公的医療保険で3割負担(70歳未満。6歳未満を除く/2023.8月現在)となりますが、1か月の医療費が上限額を超えた場合、高額療養費制度が利用できます。高額療養費制度は年齢と所得に応じて自己負担の限度額が変わりますが、70歳未満で年収370万~770万円の場合、1か月に1つの病院・診療所ごとにかかった医療費の限度額は約9万円になります。

(2)病院に支払う(1)以外のお金

入院時などは、医療費に加え以下の表にあるようなお金がかかってきます。これらは健康保険適用外のため全額自己負担となります。

| 全額自己負担になるもの | 詳細 |

|---|---|

| 入院時の食事代 | 1食当たり460円(1日3食で1,380円)。この額は「標準負担額」と言い、平均的な 家計の食費をもとに厚生労働大臣が定めており、住民税非課税世帯はこの金額より 低くなる |

| 差額ベッド代 | 複数人で使用する大部屋ではなく、個室を希望する場合、差額ベッド代がかかる。 差額ベッド代は周辺の不動産価格によって変わると言われており、新潟市民病院 では個室1日あたり6,600円~。首都圏や大学付属病院などでは、1日あたり3万円以 上(消費税別)かかることも |

| その他 | 罹患した病気の治療に必要なガーゼなどの医療品、病院によってはテレビ視聴代、 冷蔵庫レンタル代など |

小さいお子さんがいる場合、プライベートな環境でお子さんと面会したい、頻繁にテレビ電話で連絡が取りたい等の理由で個室を希望する方もいると思います。ただし、入院期間が長くなるとそれだけ負担は大きくなります。

(3)病院以外に支払うお金

自宅から病院までの交通費、入院中使用する日用品や着替え、お見舞金の返礼品など、直接病院に支払うものではない支出も念頭に置く必要があります。特にお子さんが小さいご家庭では、片方の親が家事や育児をできなくなってしまった場合、もう片方の親がそれらを全て担わなければなりません。近年では共働きのご家庭も多く、仕事をこなしながら、さらに家事・育児を1人で行うのは大変です。

そのため、親族に家事育児を頼んだ場合の交通費や謝礼、家事を業者にアウトソーシングした場合の費用も見積もっておくとよいでしょう。

入院・治療費などの公的医療保険が適用されるお金の他にも、こまごました費用がかかります。

よく話題にあがる「差額ベッド代」のところで気を付けてほしいのが、医療機関はホテルや旅館のように「1泊」という計算方法ではないところです。一般的に入院日数の計算は午前0時を起点に行われ、「1泊」の入院の場合は、2日分の差額ベッド代がかかりますので、ご注意ください。

黒田さん

黒田さん収入の減少

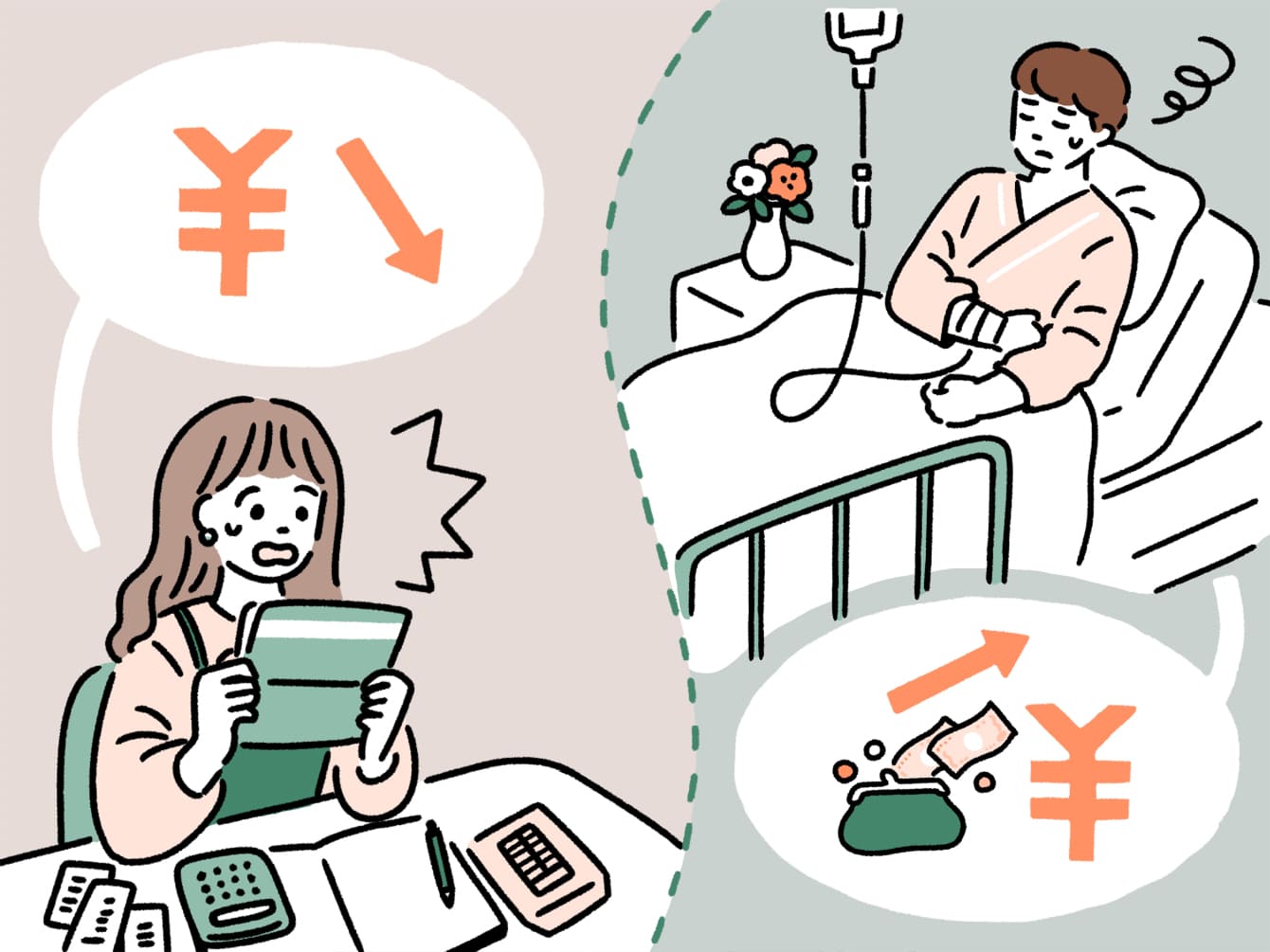

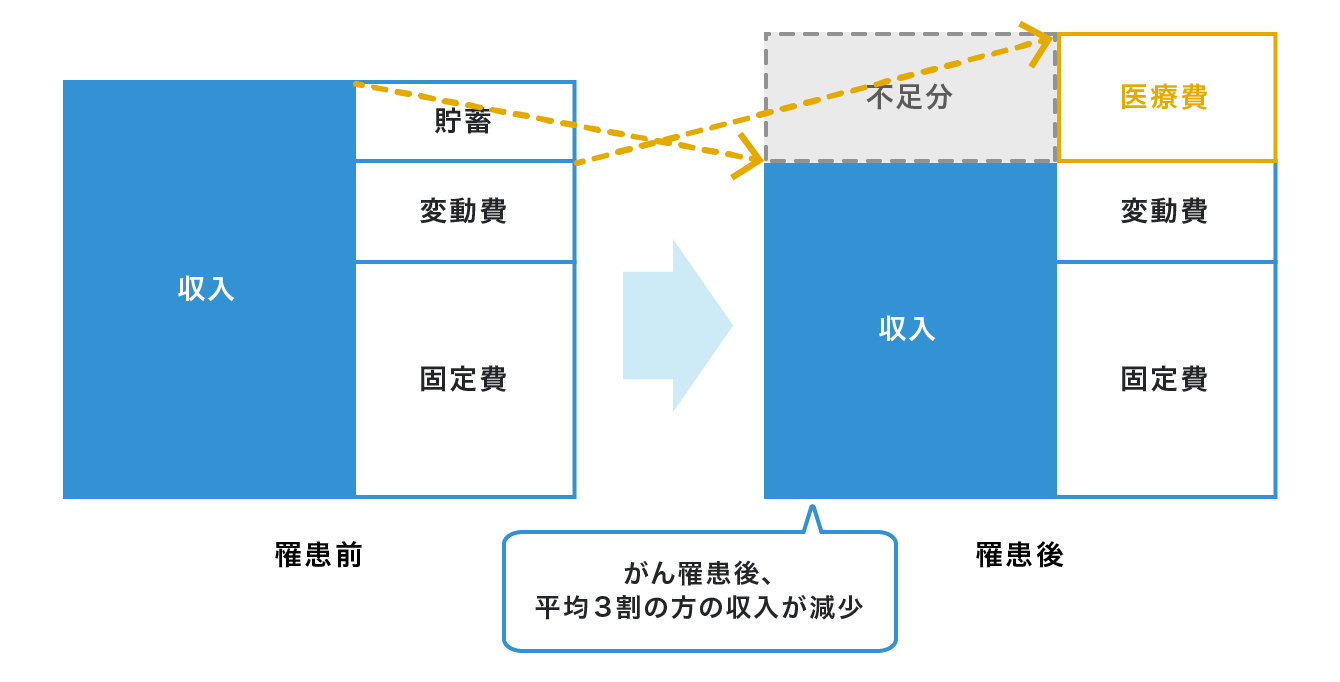

2つ目のリスクは、ケガ・病気による「収入の減少」です。

入院して仕事を休めば、その分収入が減ってしまいます。もし退院したとしても、後遺症によりフルタイムで働けなくなったり、一度離職した場合、再就職できないこともあります。一例ですが、がんに罹患した前後で、約3割の方が収入が減ったというデータもあります。

例として、現役世代が病気になった場合の家計の変化を見てみましょう。

通常、現在の収入をもとに、固定費(家賃or住宅ローン、教育費や保険料など)と変動費(食費、日用品費など)をやりくりし、将来の住宅購入費や教育費などを貯蓄しているという方が多いと思います。

しかし、ケガ・病気により収入が減って、医療費が増えると家計バランスは崩れ、下の表のように、生活費(固定費・変動費)の不足分と医療費を賄うためのお金が必要になります。場合によっては、貯蓄を切り崩さなくてはならないこともあるでしょう。

■現役世代が病気になった場合の家計の変化

がん疾患後、平均で疾患前と比べ20%収入が減少するというデータも。

参考:東京都福祉保健局「東京都がん医療等に係る実態調査報告書(平成31年3月)」、ライフネット生命「がん経験者572名へのアンケート調査(2017年8月1日)」 、アメリカンファミリー生命保険会社「第2回治療と職業生活の両立等の支援に関する検討会 ~がん罹患と就労問題~(2012年3月12日)」

また、食費や光熱費を切り詰めたり、子どもが習い事や進学を断念するケースも出てくるかもしれません。しかし、家族がケガや病気になるといったデリケートな時期こそ何よりも重要なのが「普通に暮らせる」ということ。一家の一大事に耐えながら、家族のピンチを乗り切るためにも、教育費や住居費など支出の多い子育て世代は、保険料が家計に負担をかけすぎない程度に医療保険での備えを検討してみてもいいでしょう。

よくお金がないから保険に入らないという方がいますが、それは逆です。先ほど入院時にかかるお金は平均約20万円とありましたが、今万が一のことが起きても20万円を用意できない、あるいは、それくらいの預貯金はあるけれども、すでに使い道が決まっている、そんな人こそ医療保険に頼ったほうがいいでしょう。

また会社員であれば、ケガや病気で仕事を休んでも、健康保険の傷病手当金として給料の約3分の2を受け取ることができます。ただし、ここから社会保険料などが差し引かれ、お金を受け取るまでにも2~3か月かかるため、家賃や住宅ローン返済を含めて生活費の3か月~半年分は貯蓄しておきたいところ。それが難しい場合も医療保険を検討しておきましょう。

黒田さん医療保険、押さえておきたいキホン

このように国民健康保険などの公的医療保険ではカバーしきれない、上記2つのリスクに備えられるのが民間の医療保険。では、自分に必要な医療保険はどうやって選んだらいいのでしょうか? 医療保険選びのキホンとなる給付金タイプや保障期間、保険料の払込方法などの特徴をまとめてみました。

| 選択肢 | 種類 | 概要 |

|---|---|---|

| 給付金 タイプ |

日額タイプ | 厚生労働省の調査によると、入院日数は減る傾向にあり、平均32.3 日。保険料も入院日数が短いほど安くなることから、入院1回当た りの支払限度日数は60日型が主流。但し重篤な病気になって、入院 が長引くことが心配なら120~240日型を選ぶのも◯ さらに日額タイプなら、入院給付金日額を設定することができる |

| 一時金タイプ | 最近では入院日数に関わらず、入院1回につき一時金5~30万円を受 け取れる一時金タイプの商品も増加。貯蓄がなく、何かあったら すぐ一時金を受け取りたいという場合にオススメ |

|

| 保障期間 | 終身 | 一生涯保障が続く |

| 定期 | 一定期間保障が続く | |

| 保険料 払込方法 (※) |

一時払 | 保障期間全体の保険料を、契約時に1回で払い込む方法 |

| 月払、半年払、年払 | それぞれ月ごと、半年ごと、1年ごとに保険料を払い込む方法 | |

| 前納、一括払 | 前納は半年払・年払の保険料をまとめて、一括払は月払の保険料を 数回分まとめて払い込む方法。これらの方法で払い込まれたお金 は、生命保険会社が預かり、本来の払込期日が来るたび、保険料と して充当される |

|

| 保障内容(特約) | 三大疾病(がん・心疾患・脳血管疾患)、生活習慣病、女性に特有のがんや婦人科系の 疾患、精神疾患等のストレス性疾病など必要に応じて付帯することができる |

|

※保険会社や商品によって、選択できる払込方法の種類は異なります。

なお、給付金タイプでは入院給付金日額を決めることができます。

例えば、入院給付金日額を5,000円と1万円それぞれに設定した場合、30日間入院したら受け取れる給付金は、

日額5,000円×30日=15万円

日額1万円×30日=30万円

となります。

前述の通り、保険診療なら高額療養費制度が利用でき、70歳未満かつ年収370万~770万の方の場合であれば自己負担額は約9万円なので、日額5,000円タイプで十分カバーできます。

ただし個室を希望して、差額ベッド代が1日6,600円かかった場合、治療費の自己負担額9万円と合わせると30日で28万8,000円となります。この場合、日額1万円タイプを選ぶ方が負担は少なく済みますが、その分保険料も高くなるため、ご家庭の状況を踏まえ選ぶようにしましょう。

また医療保険は安心のためにと終身保障を選ぶ方も多く、「一度入ったら入りっぱなし」という方も少なくありません。しかし、例えば、

「独身のときは病気やケガに備えて、医療保険や傷害保険」

「年齢が高くなり、家族を持ったら、医療保険・がん保険・就業不能保険+死亡保障」

「子どもの独立後は、医療保険(がん保険含む)・介護保険・年金保険など長生きリスクへの対応を」

など、定期的に医療保険は見直したいもの。保険料が家計に負担をかけすぎないように、保険に加入する場合は、「どんなとき」「いくら」「いつまで」必要かを常に考え、ライフステージに合わせ、必要な人が必要な分、必要な期間だけ入ることを念頭においておきましょう。

パパママの保険の入り方は?

最後に、「夫婦での保険の入り方はどうする?」という方に向けて医療保険加入のポイントを紹介します。

夫婦の働き方(共働き・専業主婦/主夫・パート主婦/主夫)や、持ち家か賃貸、仕事の形態、家庭の状況などからも商品の詳細な選び方は変わってきます。備えておきたい保障内容は主に、医療保障と死亡保障の2つ。医療保障は前述の通り医療保険やがん保険、傷害保険などで、死亡保障は生命保険で備えることができます。

両方に収入減のリスクがある共働きの場合、基本的には夫婦それぞれ医療保険に加入しておきたいところ。しかし、夫が会社員で妻が専業主婦・パート主婦のご家庭の場合、保障の優先順位は【夫の死亡保障>夫の医療保障>妻の医療保障】となります。

ただし、夫が自営業・自由業ですと、社会保険に加入している会社員とは異なり、健康保険の傷病手当金が支給されないなど、公的保障は手厚くありません。そのため、働けなくなったときの収入減のリスクに備え、医療保障の保障額を高めに設定することも検討したいところ。

とはいえ、妻の医療保険も最低限加入したいものです。というのも女性は、病気の種類に関わらず入院するリスクが男性に比べて、20代は1.53倍、30代は1.66倍と高くなっているからです。また、女性は20代中頃から子宮頸がん、30代から乳がんのリスクが高まるなど、男性に比べてがんになりやすくなる「がん年齢」が早いことでも知られています。ライフステージに関わらず、ご家庭の状況に応じて、妻の医療保障を早めに確保しておくことも重要です。

妻が入院したら、夫が家事・育児・介護等をアウトソーシングすることもあるでしょう。その費用をねん出するためにも、入院一時金を受け取れる保険があると安心です。

また、女性特有の疾患、例えば乳がんや子宮頚がんの場合、手術後のむくみ対策に必要な弾性ストッキングや弾性スリーブ、抗がん剤治療で髪の毛が抜けた場合にウィッグを購入するなど、費用がかさむ場合もあります。婦人科系疾患をカバーする保険で一時金が出るタイプなどで備えたいですね。

▼女性に多い医療疾患も知っておきたいもの。詳しくはこちらの記事をご覧ください。

【婦人科医監修】子宮内膜症など女性疾患の症状と治療費用を解説

病気になった際、お金と時間を有効に使うために、どこの病院でどういった治療を受けたらいいのかなど、エビデンス(科学的根拠)のある情報を得ることも重要です。

ご自身の納得のいく情報を得て、そして医療費の多寡に左右されずに受けたい治療ができるように、ご家庭の状況や個人の体質(遺伝や生活習慣など)とのバランスもとりつつ、医療保険を選びたいですね。保険商品選びに迷ったら、銀行やFPなどの相談窓口で相談することをオススメします。

黒田さん【教えてくれた人】黒田尚子さん

ファイナンシャルプランナー

2009年に乳がん告知を受け、自らの体験をもとに、がんをはじめとした病気に対する経済的備えの重要性を訴える活動を行うほか、老後や介護、消費者問題にも注力する。聖路加国際病院のがん経験者向けプロジェクト「おさいふリング」のファシリテーター、NPO法人「がんと暮らしを考える会」のお金と仕事の相談会の相談員、一般社団法人「患者家計サポート協会」顧問、城西国際大学・経営情報学部非常勤講師もつとめる。著書に『がんとお金の真実(リアル)』(セールス手帖社)、『病気にかかるお金がわかる本』(主婦の友社)等。