「がん保険に入っておいた方がいい」と聞いても、何となく「自分は大丈夫」「まだいいんじゃないか」と考えがちですが、がんは日本人の2人に1人がかかる病気。近年は医療の進歩で生存率が高くなったとはいえ、治療費だけでなく、入院費や働けなくなった場合の生活費など、さまざまなお金がかかります。

そこで、がんになった経験を持つファイナンシャルプランナーの黒田尚子さんに、ご自身の体験を振り返りながら、がん保険の選び方、また現在加入しているがん保険を見直す際の注意点について教えていただきました。

健康な今だからこそ、備えておくべきこととは?

ある日突然、がんと診断されて……

――まずは「がん」と診断されたときの状況からお聞かせください。

当時、父と祖母が立て続けに亡くなり、体調を崩した母の世話をするため、5歳の娘を連れて実家のある富山県に一時移住していました。富山では、母の世話と子育てに加え、フリーランスの仕事で忙しい毎日を送っていました。

娘を母乳で育てていたので、以前から乳房にしこりがあることには気づいていたんですが、母乳が乳腺に詰まったのかなくらいに思っていたんです。発熱や痛みなども全くありませんでした。

2009年8月に自治体の乳がん検診の結果、精密検査が必要と通知を受け、10月に実家近くにあるクリニックに行って精密検査ののち、12月に乳がんと診断されました。その当時、まだ40歳でした。

――精神的にはかなりのダメージだったのではと察します。

医師から「5年生存率が50%です」と告げられ、さすがにショックを受けました。真っ先に考えたのは当時5歳だった子どものこと。5年後は10歳、10年後はまだ15歳……。せめて私が生きているうちに、いろんなことを教えておかねば、と思ったことを覚えています。

治療にあたっては「リンパ節に転移しているため、抗がん剤でがんを小さくしてから手術します。2週間くらいすると髪が抜けてくるのでカツラを用意してください」と医師から言われました。

――がん宣告を受けて、すぐ入院、療養生活に入ったのですか?

いえ、そうはしませんでした。担当医師からはすぐに治療を始めるよう促されましたが、まずは「夫や娘との時間を大切にしたい」と考え、夫のいる千葉へ帰ろうと思いました。なので、東京の病院への転院手続きをすることに。

幸い母の体調も落ち着いていたので、富山から千葉へ本格的に拠点を戻し、千葉での生活を整えるため、フリーランスの仕事を続けながら、子どもが通う保育園探しにも走り回りました。

そんなバタバタを終えて、東京のがん専門病院に入院したのが翌年2月。「やっとゆっくり休める」と心底ほっとしたのを覚えています。

――ようやく治療に臨める態勢になったわけですね。

そうですね。転院した病院では、リンパへの転移はないという診断を受け、抗がん剤治療はせず、手術の後、ホルモン治療を行うことを選択しました。ただ、がんの診断が下った時点でこれといった痛みや辛いところは特になく、自覚症状がなかったので、いざ治療を始めてみると思った以上に副作用がつらかったですね。体調不良が続き、精神的にも不安定になりました。退院後もアレルギー反応が出るなど体調を崩すたびに通院しなければなりませんでした。

ホルモン治療って、体にいろんな不調が出てくるんです。こればっかりは対症療法しかないので、日々なにかしら不具合にさいなまれていたような記憶があります。

医療保険ではがんの治療費を賄いきれない

――ここまでは黒田さんが、がんの診断を受けたときの体験などをお伺いしました。黒田さんは罹患時、どんな保険に加入されていたのでしょうか?

私が入っていたのはいわゆる「医療保険」で、入院日額5,000円の入院給付金と手術給付金だけで、通院は対象外のものでした。

――「がん保険」には入っていなかったということでしょうか。

はい。罹患する以前の私は、「がん保険は、がんしか保障されない。まずは、がんも含めた、さまざまな病気やケガに対応できる医療保険に入るべき」と考えていました。しかし今となっては「がん保険にも入っていればよかった」と後悔しています。

また、相談者の方にもそれまでは「家系的にがんが心配なら、医療保険にプラスして一口くらいがん保険にも加入すればいいのでは」とアドバイスしていたんですが、今は相談されたら、「がん保険」の加入を強くすすめるようにしています。

がん保険と医療保険の違い

| がん保険 | 医療保険 | |

|---|---|---|

| 対象となる疾病 | がんに特化 | がんを含むさまざまな疾病やけが |

| 給付金の種類 | がん診断時の一時金、治療費補助など | 入院日数や手術に応じた給付金 ※がん診断時の特約付加することもできる |

| 目的 | がん治療と関連費用 | 幅広い医療費用の補助 |

| 特徴 | がんに関連する高額な治療費に対応している | 一般的な医療費用をカバーする |

――なぜ「がん保険に入っていればよかった」と後になって思われたのでしょう?

がんに対して医療保険では不十分だと感じたからです。私が加入していた医療保険は、入院給付金と手術給付金が受け取れるシンプルなもので、通院での治療についての保障は一切付けていませんでした。しかも、乳がんの摘出手術で入院した後、乳房再建のため数回入院しましたが、乳房再建は自由診療で行ったため、入院給付金は対象外で受けられませんでした。乳がんと診断された1年間だけで250万円以上の治療費がかかりましたが、医療保険で受け取った給付金は約90万円です。

それに対して、最近のがん保険は、がん特有の経済的リスク(通院保障、高額化、長期化、収入減)に対応できますし、自由診療やゲノム医療を保障する商品も増えてきました。

保険の給付金は使い道が制限されていないので、まとまった診断一時金などは入院中の家事代行や外食費などに使えます。都度給付金は、住宅ローン返済や生活費の補填などにも使えるので、経済的な助けになります。私の場合、医療保険の給付金だけでは足りない治療費を賄うだけの預貯金がありましたが、がん保険に加入していれば安心して治療に専念できたのかなと思います。

――医療保険とそこまで違いが出てくるんですね。

そうですね。もちろん、医療保険は、がんなど特定疾病に手厚い保障を特約でつけることも可能です。しかし、保障範囲を広げて保障を手厚くした分、保険料は高くなります。また、医療保険は、あくまで入院した場合の保障がベースになっているため、抗がん剤治療などの治療に対する通院保障も入院が条件になっているなど、がん保険とは細かな条件が異なる場合があるので注意が必要です。自分のお客さまには、「がんが心配」ならやっぱりがん保険。「がんも心配」なら医療保険とアドバイスしています。

――罹患経験のない方なら、どうしても「医療保険ならあらゆる病気をカバーできる」と考えてしまいがちですが。

一般的な医療保険では、がんの治療費が賄いきれない可能性があります。他の病気とがんが大きく違うのは、がんの場合、手術・入院が入り口で、その先の治療期間が長いこと。

もちろん、入院すれば医療保険でも保険金は給付されますが、がんの場合、平均入院日数は約20日間。入院日額5,000円だと入院給付金は10万円です。ただし、最近のがん治療は、通院で行うケースがほとんどです。なので、医療保険に通院保障がついていなければ、治療期間が長引いても通院に関する給付金は受けられません。それに、最近のがんにかかる医療費は、薬物療法を中心にどんどん高額化しているんです。

――そこまで考えてもなかなか「がん保険は必要だから入っておこう」とはならない方もいるのでは……。

そうかもしれません。ですが、データを見るとがんになる可能性って想像以上に高いんですよ。国立がん研究センターの統計では、生涯でなんらかのがんになる確率は、男性65.5%、女性51.2%との結果が出ています。確率だけで言うと男女とも2人に1人以上ががんになるのですから、決して可能性が低いとは言えませんよね。

古いがん保険は現状に即していないケースも

――がん保険に加入するのは、いつからがいいのでしょうか?

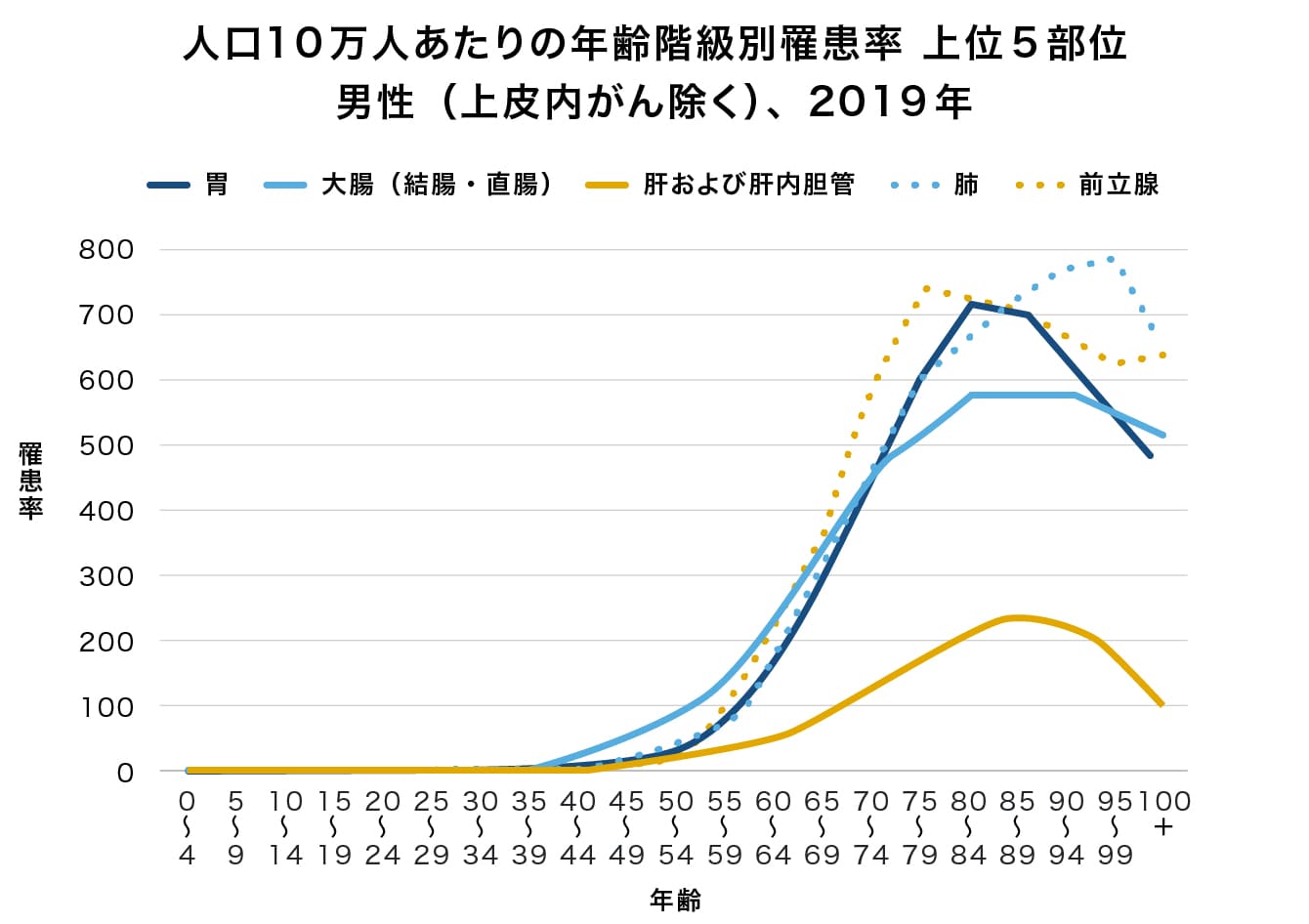

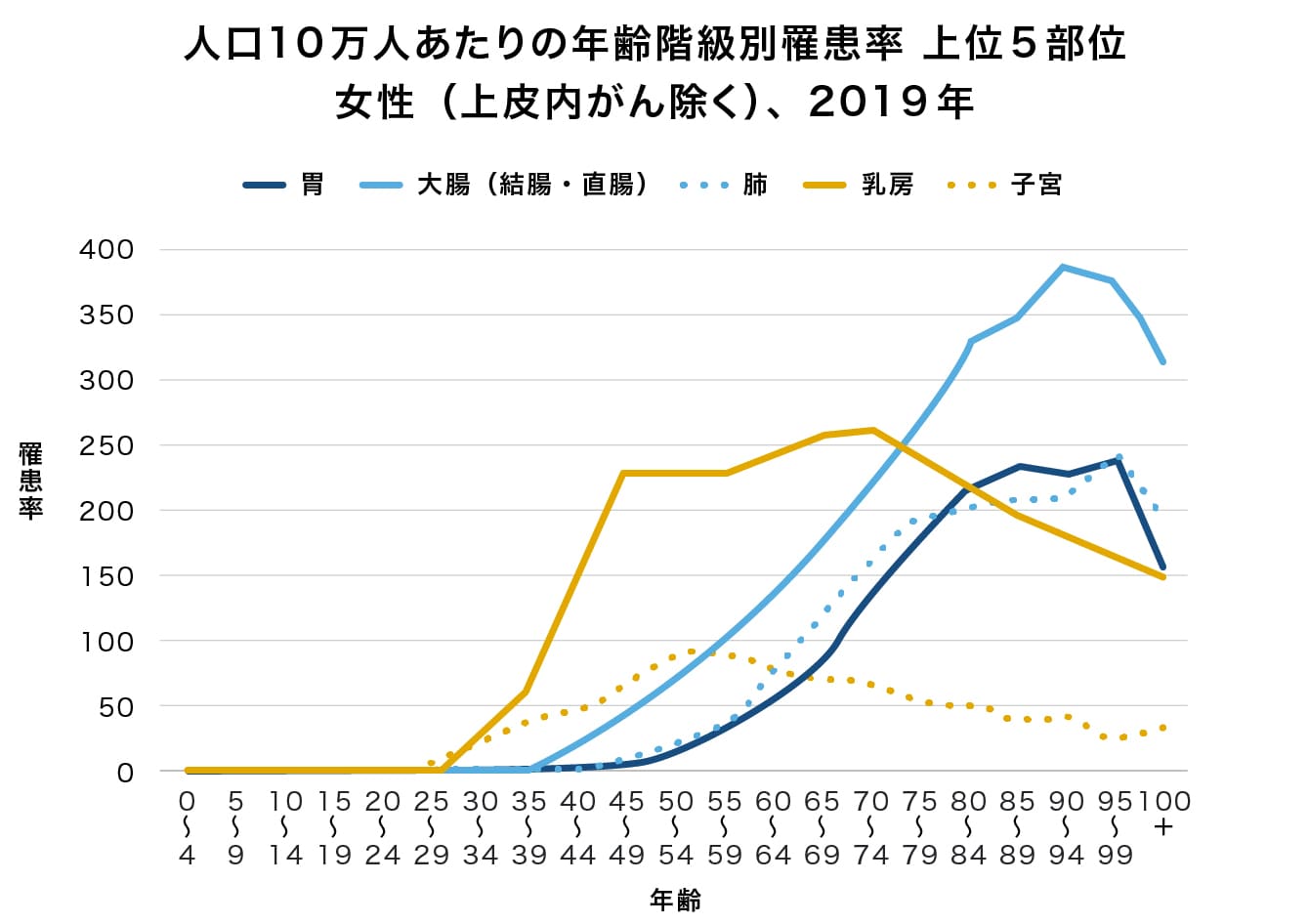

がんになるリスクが高くなる年齢に向けて備えるのがおすすめです。下のグラフは、がんの種類と年齢をまとめたものです。

――年齢が上がるにつれて罹患率がアップしていきますね。

男性は50代前半から大腸がんの発症率が上昇し始め、55歳からは前立腺がん、肺がんは60代に入ってからの増加が目立ちます。

一方、女性は20代後半から子宮頸がん、30代前半から乳がんの発症率が上昇し、50代前半からは大腸がん、胃がんと肺がんは50代後半から増加傾向にあります。

一度がんになってしまうと、がん保険に加入しにくくなる傾向があります(経験者向けがん保険を除く)。健康なうちに加入を検討しましょう。

――がん保険を選ぶときに気をつけるべきことを教えてください。

どんな保険にも当てはまりますが、自分のライフスタイルや価値観に合わせて選ぶことが大切です。まず、加入している健康保険がどれだけサポートしてくれるのか、現在加入している医療保険などの保障内容、勤務先の休職や病気休暇制度がどんな内容なのかを把握した上で検討しましょう。

いわゆる一家の大黒柱なら手厚い保障が必要ですし、家事・育児をメインで行っている人なら、都度給付金より一時金が充実している方が助かります。

がん保険を選ぶ際には、こういったさまざまな要素を加味して、どんな保険が適しているかを判断する必要があります。

――すでにがん保険に加入している場合は、「もう安心」と考えていいのでしょうか?

いえ、未加入よりはもちろんいいのですが、古いがん保険は給付金の回数が限られていたり、通院保障がなかったりと、現在の治療方法に対応していないことがあるので、定期的な見直しをおすすめします。

見直した結果、保障が足りないと感じた場合は、現在加入している保険に不足分を上乗せすることができる場合もあるので、加入している保険会社に相談してみるのがいいでしょう。

あるいは、古いがん保険を解約して新しい保険に加入し直した方が良い場合もあります。

――新規加入や見直しをする際の注意点を教えてください。

一般的にがん保険には90日または3カ月の免責期間があり、加入してからしばらくの間はがんになっても保障を受けることができません(免責期間にがんになった場合は、保険契約自体が無効になる)。

これは、初期のがんは自覚症状がなく、がんになっていることに気づかずに保険に入ってしまう人がいるため、加入者間の公平性を保つ目的で設けられたルールです。見直しの際には、保障の空白期間である免責期間ができるだけ生じないよう注意してください。

がん対策は「楽観的」でなく「楽天的」に

――最後にこの記事をご覧になっている皆さんに向けてメッセージをお願いします。

私はよく「楽観的ではなく楽天的になりましょう」とお伝えしています。どちらも将来について「何とかなるさ」と考えますが、その姿勢には大きな違いがあります。

楽観的な人は無計画で特に根拠もなく、何かトラブルが起きても、ただ漠然と何とかなると安易に考えがち。一方、楽天的な人は将来に備えて準備や対策を行った上で、その後は「心配してもキリがない。なるようにしかならない」とドーンと構えておく。

誰もががんになる可能性があります。何も準備せずに楽観的に過ごすのではなく、早めにできる限りの予防線を張り、ぜひ楽天的になって人生を豊かに過ごしていただきたいと思います。

【教えてくれた人】黒田尚子さん

ファイナンシャルプランナー。2009年に乳がん告知を受け、自らの体験をもとに、がんをはじめとした病気に対する経済的備えの重要性を訴える活動を行うほか、老後や介護、消費者問題にも注力する。聖路加国際病院のがん経験者向けプロジェクト「おさいふリング」のファシリテーター、NPO法人「がんと暮らしを考える会」のお金と仕事の相談会の相談員、一般社団法人「患者家計サポート協会」顧問、城西国際大学・経営情報学部非常勤講師もつとめる。著書に『がんとお金の真実(リアル)』(セールス手帖社)、『病気にかかるお金がわかる本』(主婦の友社)等。