住宅の購入を考えている共働きのご夫婦。どうやってローンを組めばいい? 一人で組むべきか、二人で組むべきか、迷うところです。それぞれのメリット・デメリットについて、住宅事情に詳しいファイナンシャル・プランナーの中村諭さんにお話を伺いました。

【話を聞く人】

新潟県内在住の宮本さんご夫婦、ともに36歳で、未就学児のお子さんが一人。共働き世帯・賃貸マンション住まいで、マイホームの購入を検討中。

まずは「人生で優先させたいこと」を夫婦でしっかり話し合おう

我が家は共働きということもあり、二人で住宅ローンを借入しようと考えています。ネットで調べると、ペアローンとか連帯債務型とかいろんな方法があるようで、迷っています。

宮本さん住宅ローンを考える際、最初からローンの形式にこだわる必要はありません。もちろん、団信(団体信用生命保険:住宅ローン専用の生命保険)をどうするかなど検討すべきことはいろいろありますが、それより大切なのは「お二人にとって理想の人生やライフプランはどんなものか」をじっくり話し合うこと。「時間」と「お金」には限りがあるので、その中で何を優先させるかを二人ですり合わせておきましょう。

ちなみに宮本さんご夫婦は生活の中で何を優先させたいですか?

中村さん

中村さん(夫)ぼくは家族との時間と、あと趣味の登山を大事にしたいですね。

(妻)私は子どものことでしょうか。

宮本さんなるほど。じゃあ今度はそれらの優先することが叶う物件や土地の購入にはいくら必要で、住宅ローンはどんなものが良いかを考えていけばいいんです。もし教育費を最優先とするのなら、ローンの返済にまわせるお金は限られてきます。「連帯債務型」や「連帯保証型」などの専門用語は理解しにくく、多くの方は頭がごちゃごちゃになりがちなので、一旦細かい用語の意味は忘れて、宮本さんご夫婦の希望を叶えるローンについて考えてみましょう。

中村さん自分たちに合うローンはどれ? メリット&デメリットをチェック

ある程度理想が共有できたら、次のことについて話し合ってみてください。忘れないためにも、話し合ったことはメモしておきましょう。

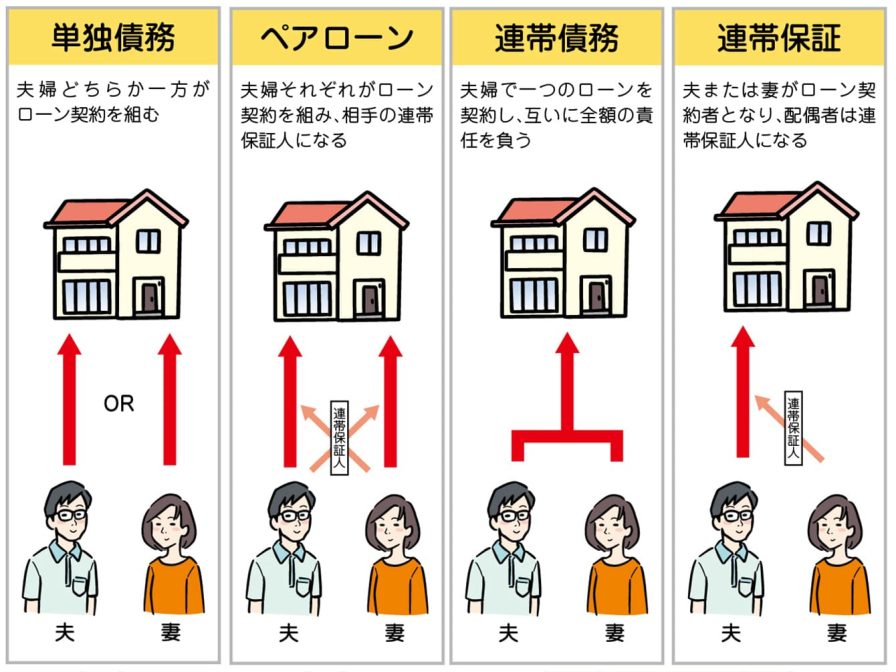

中村さん- 夫だけもしくは妻だけで借り入れたいか(単独債務型)

- 夫婦それぞれが契約者となり借り入れるか(ペアローン)

- 夫婦の収入を合算(収入合算※)して、1本の契約を借り入れし、住宅ローン減税を夫婦でそれぞれ受けたいか(連帯債務型)

- 夫か妻が契約者となり、もう一方の収入を合算(収入合算※)して、借り入れるか(連帯保証型)

※希望する融資金額の審査を夫もしくは妻一人の年収分で受けるのではなく、夫婦2人の年収分で融資審査を受ける方法。

参考までに住宅ローンの借り入れ方によるメリットやデメリットをまとめましたので、チェックしてみてください。

| ローンの形態 | 1.単独債務型 | 2.ペアローン |

|---|---|---|

| メリット | ・必要書類の準備や書類の記入等の 手続きがラク |

・夫婦の収入を合算して融資が 受けられる(単独より高額のローンが組める) ・住宅ローン控除が夫婦それぞれ受けられる ・団信の加入が夫婦それぞれ可能になる |

| デメリット | ・融資額が1名分の年収により審査す るので、希望の物件の値段によっては 申込額全額での承認とならない可能性もある |

・必要書類の準備や書類の記入等の 手続きが2名分あり手間がかかる ・事務手数料などの費用が高くなる ・離婚の場合、「借金名義」も 「不動産名義」も変更できない可能性あり ・離婚後もそれぞれの返済義務が継続。 もし一方がローンを返済できなければ その分も返済しなければならない |

| 団信 | お借入される方のみ(夫または妻) | 双方がそれぞれ加入できる |

| 住宅ローン控除 | お借入される方のみ(夫または妻) | 夫婦それぞれ可 |

| 不動産の持ち分 | お借入される方のみ(夫または妻) | 夫婦それぞれ |

| ローンの形態 | 3.連帯債務型 | 4.連帯保証型 |

|---|---|---|

| メリット | ・夫婦の収入を合算して融資が受けら れる(単独より高額のローンが組める) ・住宅ローン控除が夫婦それぞれ可能になる |

・夫婦の収入を合算して融資が受けら れる(単独より高額のローンが組める) |

| デメリット | ・必要書類の準備や書類の記入等の 手続きが2名分あり手間がかかる ・売却時に単独では決められず、双方の合意が必要 ・離婚しても連帯債務者として返済 義務は残るため、どちらかの単独債 務にするには銀行の審査が 必要となり、場合によっては単独 債務にできないこともある |

・離婚しても連帯保証人にも返済義務は 残るため、連帯保証人から抜けるためには銀行の審査が必要となり、 場合によっては連帯保証人から抜けられ ないこともある ・返済が滞ると、連帯保証人が返済 しなければならない |

| 団信 | 原則夫婦それぞれ加入できる (金融機関による) |

お借入される方のみ(夫または妻) |

| 住宅ローン控除 | 夫婦それぞれ可 | お借入される方のみ(夫または妻) ※連帯保証人は受けられない |

| 不動産の持ち分 | 夫婦それぞれ | 基本的にはお借入される方のみ(夫 または妻)だが、場合によっては連帯保証人も |

・融資を受けるには、融資審査を通ることが前提となります。

・団信(団体信用生命保険)とは、住宅ローンの契約者が、病気や不慮の事故で亡くなったり病気で寝たきりになった……など、万が一の事態に陥ってしまったときに、住宅ローンの返済が免除されるという保険。

▼団信(団体信用生命保険)についてはこちらの記事もチェック!

ダンシン……って何? 40代からの住宅ローン

離婚というリスクもあるのか……。

宮本さんこれから家を購入されるご夫婦に申し上げにくいのですが、離婚や死別といったリスクは当然あります。さらに経済状況の変化でお勤め先からの給与や残業代がカットされたり、転職により収入が減るかもしれません。また、病気やケガで失業する可能性や、親の介護や子どもの教育費で予想以上の出費がかさむこともありえます。返済が難しくなった場合、金融機関によっては一時的な避難措置を取ってくれるケースもありますが、常に預貯金は残してリスク対策を講じておくのが肝心です。

中村さん将来を見据えて無理のない返済を行うことが大事

最近は退職後に過ごす期間も長くなっているので、そのあたりを踏まえた返済計画を立てる必要もありそうですね。そうなると月々のローン返済額をできるだけ多めに設定して、退職後に住宅ローンを残さないように返済期間を短くした方が良いでしょうか。

宮本さんそういう考え方もありますが、あくまで私自身は月々の返済額をできるだけ抑えて、返済期間を長くして借り入れることを提案しています。

これから続く長い返済期間中には、病気やケガ、失業、転職による収入減やお子さんの教育費による支出増などさまざまな事態が起こりえます。さらに55歳で役職定年となれば収入がダウンしたり、60歳以降、勤務先で継続雇用されたとしてもそれまでの年収をキープするのは難しくなります。そんな荒波にも対応できるよう、月々の返済額は無理して高く設定するのではなく、なるべく低く抑えて払い続けられることが理想だと考えています。

中村さん早く完済してプレッシャーから解放されたいと考えていたので、想定外でした。

宮本さん例えば、40歳から4,000万円(金利0.725%)のローンを25年(1)と35年(2)で組んだ例を比較してみましょう。

中村さん| 金額 | 金利 | 期間 | 完済時年齢 | 返済月額 | 総返済予定額 | |

|---|---|---|---|---|---|---|

| (1) | 4,000万円 | 0.725% | 25年 | 65歳 | 145,821円 | 43,746,494円 |

| (2) | 4,000万円 | 0.725% | 35年 | 75歳 | 107,860円 | 45,301,417円 |

※金利は最後まで0.725%が続いたと仮定

ご覧の通り、(2)の返済月額は(1)より約4万円少なくなります。一方、総返済予定額は(1)の方が(2)より約155万円安くなります。

確かに(1)は(2)に比べて利息負担が少ないですが、今後収入減や支出増の時期でもローンを返済し続けられるでしょうか?

中村さんうーん、150万円をどう考えるかによりますよね。でも、どうしてもトータルの返済額を気にしてしまいます。

宮本さんこれから返済が始まるとなればそうお考えになるのが当然でしょう。大事なのは、将来的に予測できないことが起こったとしても、「どれだけの金額なら無理なく毎月返済できるか」なんです。返済額を抑えたほうがいい理由はそれだけではありません。 仮に(1)と(2)の差額4万円を毎月貯蓄に回すことができれば、20年間で1,000万円近くになります。そのお金を将来繰り上げ返済することで総返済額を減らすという手もありますね。

また、変動金利型の場合は、金利の上昇により月々の返済額が増加することも起こりえるため、やはり余裕をもつことは大切です。

中村さん

なるほど。登山をするときも自分のペースを守らず無理して急ごうとすると後々息切れしちゃうもんなぁ。

私たちのような共働き夫婦で、月15万円近く返済ができる家計だとしても、毎月の返済額を減らし、35年や40年という期間を優先させて毎月の家計のやりくりに余裕を持たせることが重要なんですね。

宮本さん加えて、貯蓄もしっかりしておけば不測の事態が起きてもピンチを乗り越えられるはずです。ぜひ希望のマイホームを手に入れて豊かな人生を歩んでください!

中村さん【教えてくれた人】中村諭さん

住宅ローンソムリエ(R)アパートローンソムリエ(R)代表、ファイナンシャルプランナー。住宅ローン・アパートローンの借り換えに特化し、融資のアドバイスを行なう。