退職金を一括で受け取る「退職一時金」の場合、勤続年数や退職金の額に応じて税金がかかってきます。では、どれくらい控除され、いくら課税されるのでしょうか。税金の算出方法や退職金を受け取る際に注意したいポイントについて、ファイナンシャル・プランナーの山中伸枝さんに伺いました。

「退職所得」が課税対象となる

――退職金といえば、職種や勤続年数にもよりますが、数百万~数千万と大きなお金であることが多いですよね。退職金を一括でもらう場合、課税額はどのように決まるのでしょうか?

通常、退職金からは課税対象となる「退職所得」が算出され、その額をもとに所得税・復興特別所得税・住民税が徴収されます。ただ、このとき退職所得控除という制度が適用されるため、退職所得を下げることができ、場合によっては税金がかからないケースも少なくありません。

退職金=会社から退職時に支給されるお金の総額のこと。万人がイメージするのは退職時に一括で受け取るお金。一方、一括もしくは年金、組み合わせのいずれかを選んで受け取ることができるタイプの退職金もある。

退職所得=一括で受け取った退職金から「退職所得控除額」を引いた額の1/2にあたる金額。この金額が課税の対象となる。

退職金にかかる所得税や住民税はどうやって計算する?

――退職金にかかる税額はどのようにして計算されるのでしょうか。

まず、先ほど説明した退職所得の金額を計算します。

退職所得 =(退職金ー退職所得控除額)× 1/2

このとき、退職所得控除額は下記のように割り出しますが、勤続年数が多いほど大きくなることを覚えておいてください。

| 勤続年数 | 退職所得控除額 |

|---|---|

| 20年以下 | 40万円×勤続年数 |

| 20年超 | 800万円+70万円×(勤続年数ー20年) |

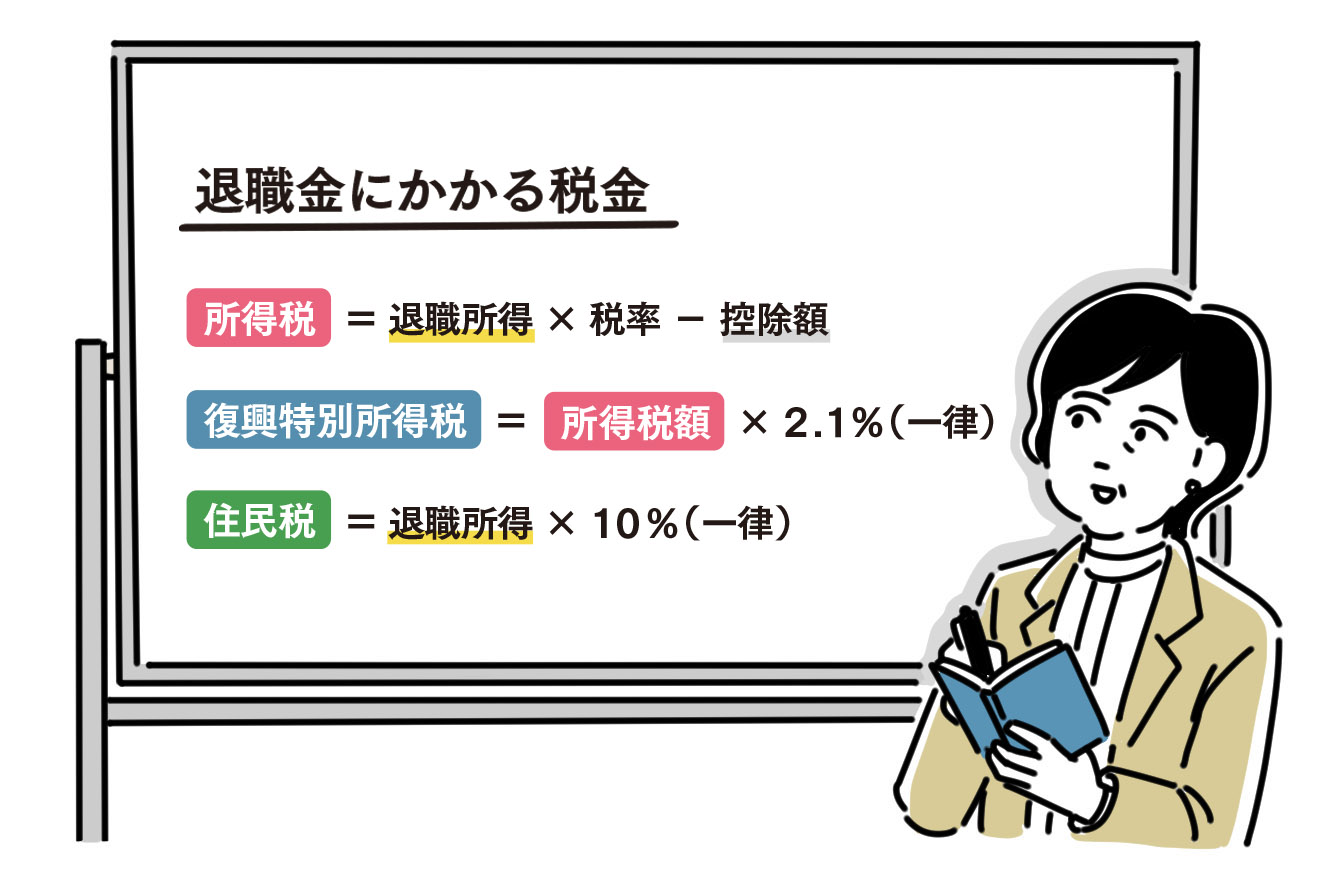

所得税は、退職所得×税率で求めます。ただし日本の所得税は超過累進課税なので、国が定めた「所得税の税額表」(下表参照)を用いて計算すると分かりやすいです。

超過累進課税とは、税率が一律ではなく下表のように退職所得の金額が増えるほど上がる仕組みを言います。なお、退職所得は給与などの他の所得と合算されることなく税金が計算される「分離課税」となります。

令和7年分所得税の税額表

| 退職所得の金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円から1,949,000円まで | 5% | 0円 |

| 1,950,000円から3,299,000円まで | 10% | 97,500円 |

| 3,300,000円から6,949,000円まで | 20% | 427,500円 |

| 6,950,000円から8,999,000円まで | 23% | 636,000円 |

| 9,000,000円から17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円から39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円以上 | 45% | 4,796,000円 |

さらに、復興特別所得税は所得税の2.1%、住民税は退職所得の10%で計算します。

以上をふまえつつ、実際にいくつかの勤続年数や退職金のパターンで、退職金にかかる税額をシミュレーションしてみましょう。ここでは、勤続15年で600万円、20年で1,000万円、30年で2,000万円で計算してみました。

――勤続15年で退職金600万円の場合は無税なんですね。

そうなりますね。退職所得控除15年×40万円=600万円となり、退職金600万円ー退職所得控除額600万円=退職所得0円となるため、税金はかかりません。

――勤続20年で退職金1,000万円 の計算はどうなるのでしょうか。

退職所得控除額が40万円×20年で800万円となり、退職所得は(退職金1,000万円ー退職所得控除額800万円)×1/2で100万円となります。これを受けて既出の「所得税の税額表」を見ると、退職所得100万円なら税率は5%、控除額0円となるため、所得税は(退職所得100万円×5%)ー控除額0円で5万円となります。

さらに、所得税5万円の2.1%が復興特別所得税1,050円となり、住民税は退職所得100万円の10%で10万円となります。

一方、勤続30年で退職金2,000万円のケースは、退職所得控除額の割り出し方が800万円+70万円×(勤続年数ー20年)となる点だけ他と異なるものの、計算方法は基本的には同じです。

退職金をもらう前に備えるか、もらってから活かすか

――退職金をもらった場合、自力で確定申告しなければならないのでしょうか?

会社から退職金を受け取る場合、通常なら会社の方で計算、納税してくれた上で、詳細が書かれた源泉徴収票をもらえるため確定申告は不要です。

ただし、退職金を受け取る前までに会社側に提出する「退職所得の受給に関する申告書」が未提出の場合など、確定申告が必要となってくるケースもあります。そのために源泉徴収票は必ず保管しておきましょう。

――退職した次の年に税金をたくさん取られた、なんて話を聞いたことがあるのですが……。

もしかしたら給与や賞与にかかる住民税と勘違いしているのではないでしょうか。給与や賞与にかかる住民税は、原則として翌年に納める仕組みになっています。そのため、退職された場合でも、退職の翌年にその分の住民税が発生します。

一方、退職金にかかる住民税は、退職金を受け取った年に徴収されるので、翌年には影響しません。

――ちなみに、退職金を受け取る際に注意すべき点はありますか?

やはり「こんなに税金がかかるとは思わなかった」と、後から気がつくのは避けたいですよね。ある程度の課税額は、事前に把握しておいた方が賢明です。

あとは、まとまったお金を手にしたものの、どう管理したらいいのか分からない、リタイアした弾みでむやみに浪費してしまった、なんてケースも少なくありません。

そこでまずやるべきは「お金の棚卸し」です。今持っている財産の総額だけでなく、「数年以内にローン返済やリフォームの必要はないのか」などを把握しておきましょう。

次に、これからお金をどう運用していきたいのか、リスクを取って増やしたいのか、リスクを取らずにキープしておきたいのか、など自分の方針を決めていくことが大切です。

――たとえ一括で退職金を受け取ったとしても、老後に不安を抱える人は多そうな気がします。

そうですね。会社の退職金だけをあてにするのは今の時代、ややリスクがあるかもしれません。

例えば老後の重要な生活資金である公的年金は、現在マクロ経済スライド(物価や賃金の動きに合わせて、年金の増え方を自動的に調整する仕組み)の影響で物価上昇率よりやや抑制された率でしか増えません。インフレが続く昨今では年金の購買力がどんどん衰えていってしまいます。

そこで取り組みたいのが、インフレに負けないお金作り、すなわち資産運用です。退職金も消費に回すだけではなく、資産運用を行うことでお金の寿命を長持ちさせることがこれからとても重要です。

もうひとつの対策としては、退職までまだまだ時間のある段階で、資産運用に取り組んでみることでしょう。得られた利益が非課税になるNISAや、iDeCoなど、税制優遇を受けながら将来の資産をトータルで増やせる制度を積極的に活用し、退職金以外でもまとまったお金を作ることは老後資金の面から見ても有効だと思います。

――資産運用をしていないまま退職を迎えた場合はどうすればいいのでしょうか。退職金自体をiDeCoなどの資産運用に回すとか……。

現在、NISAには年齢制限がありませんから十分有効だと思います。一方、iDeCoの加入年齢は現在、65歳までとなっていますが、2027年の控除分からは70歳まで加入できるようになる予定です。

そうなると、退職後であっても少なくとも5年は運用できるようになるため、老後資金の形成に大いに役立てることが可能になるのではないでしょうか。その際、金融機関などのお金のプロに早めにご相談してみることをおすすめします。

【教えてくれた人】山中伸枝さん

ファイナンシャル・プランナー。株式会社アセット・アドバンテージ代表取締役、FP相談ねっと代表、一般社団法人公的保険アドバイザー協会理事。お金のアドバイザーとして年金・資産運用、ライフプランの相談などで全国を飛び回りながら、ウェブやマネー誌などで情報発信を続けている。著書に『会社も従業員もトクをする! 中小企業のための「企業型DC・iDeCo+」のはじめ方』 (同文舘出版)他、多数。