資産運用を始めたいけど、最初の一歩が踏み出せない、投資を始めてみたものの自分の運用方法が正しいのか不安になる。そう感じる人は意外と多いのでは?

そこで、奨学金477万円の返済を抱えた状態から、20代で1,000万円の資産を築いたYouTuber節約オタクふゆこさんにインタビュー。資産運用でコツコツお金を増やす方法を伺いました。

奨学金返済があるのに収入が上がらない、将来への不安がつのる日々

――節約オタクふゆこさんが投資を始める前はどんな状態だったのでしょうか。

大学院を卒業して就職したときには、資産0どころか借金がありました。477万円の奨学金返済があったんです。奨学金の返済は社会人1年目から始まるので、月2万7,000円ずつ引き落とされていくのですが、当時給料の手取り額が約20万円だったので、家賃や光熱費等を払うと本当にカツカツで。海外旅行に行きたいとか、そんな夢もかなえられないばかりか、浪費癖も抜けず、理想としていた社会人像とだいぶかけ離れた生活を送っていました。

そんな中、2019年に「老後2,000万円問題」がニュースでさかんに取り上げられ、「私の将来どうなっちゃうの?」とすごく悲観的な気持ちになりました。

――それを機に、投資の勉強をしようと思われたのでしょうか?

いえいえ、その時はとにかく仕事が忙しくて、空いた時間も好きな音楽を聴いたりとか、とにかく休むことしか考えていなくて。投資について勉強しようとは思わなかったですね。そもそも投資なんてギャンブルでしょ、くらいに考えていましたし。

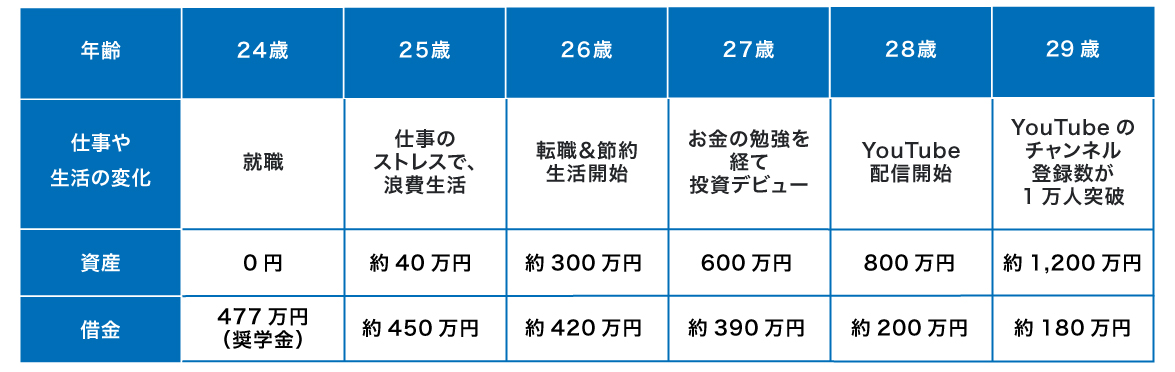

節約オタクふゆこさんのこれまでの歩み

――それは意外です。何が転機となったのでしょう。

当時はギリギリの給与額もさることながら、長時間労働で自由な時間がない生活自体にも不満を感じていたのですが、あるとき自宅でゲーム実況のネット動画を見ていたら、偶然おすすめに、FIRE(Financial Independence, Retire Earlyの略。資産運用で生活費を確保し、仕事を辞めても生活できる状態を目指すこと)の動画が表示されたんです。

それを見て「こんな理想の生活を目指したい」と思っていたところに、あるYouTuberのチャンネルで投資に関する動画を目にし、投資は決してギャンブルではないことに気づき、もっと勉強してみたくなったんですね。

――それまで抱いていた投資へのイメージが見事に覆された瞬間だったわけですね。

そうですね。さらに同時期、「ちょっとプラスになればいいかな」くらいの気持ちで不用品をフリマサイトに出してみたら8万円くらいになったんです。これがかなり嬉しくて。資産運用とは直接関係ないにせよ、「自分から一歩を踏みだす」という意味ではその後につながる体験だったと思っています。それからは、浪費癖から脱してお金を上手に節約しつつ、同時にプライベートの時間を使ってお金を増やしていこうと決意しました。

制度をフル活用しつつ長期ほったらかしで運用

――資産運用を開始するにあたって、まずはどんな準備をされたのでしょうか?

思い立ったらすぐやってみる性分なので、次の3 Stepで準備しました。

Step 1:目標設定・・・貯金額目標や、旅行、欲しいものなど何でもOK。私の場合はFIREを目指すこと! 目標があったからこそ、やるべきことをスムーズに進められました。

↓

Step 2:投資用の口座開設・・・意外と面倒という方が多いのですが、スマホなら30分あれば開設可能です。解説動画をパソコンで見ながら、スマホで口座を開設しました。

↓

Step 3:情報収集・・・金融機関のサイト、YouTubeの投資番組やそこで紹介されていた本、論文を読んで投資の勉強をしました。その際、ひとりの投資家の言っていることを盲信するのではなく、いろいろな人の情報を取り入れながら、投資に対する自分のベースとなる考え方を固めていきました。

▶︎第四北越銀行の売れ筋投資信託ランキングはこちら

――投資を始める前にまずは多角的に情報収集し、知識を身に付けられたんですね?

はい。その結果たどり着いた投資の基本は、

投資にリスクはつきもの。でも長期・積立・分散投資で、リスクは軽減できる!

というものです。

――正直、ビギナーにとってはわかるような、わからないような。

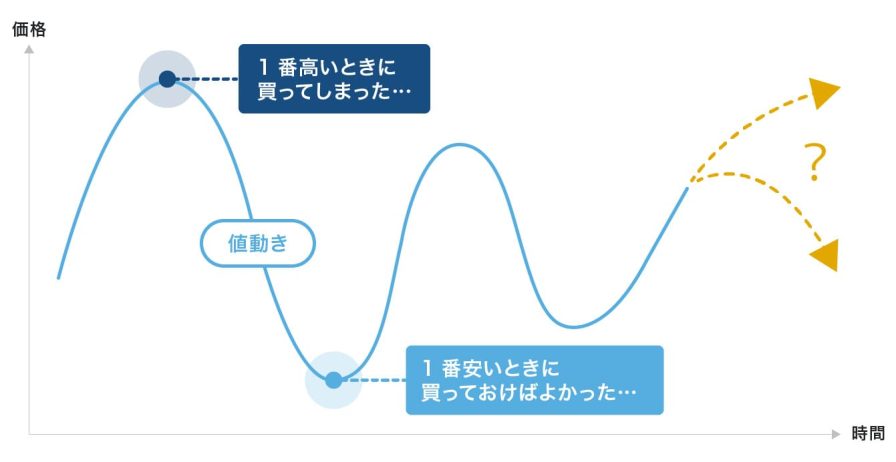

かつて私自身もそうだったのですが、投資といえば「個別株を短期で売買するもので、安値で買って、高値で売って儲ける」といったようなイメージを持っていませんか? そうなると、株の銘柄を選んだり、売買のタイミングを見極めたりするのがとても難しいんです。なので、いきなり個別株で短期売買をするのはおすすめできません。

まず「分散投資」について。私はインデックス型投資信託を軸にすえて運用しています。インデックス型投資信託とは、日本なら日経平均株価や東証株価指数、海外ならNYダウ(ダウ平均株価)、S&P500指数等、特定の株価指標と連動した運用を目指す投資信託のことです。投資信託は、個別株とは異なり複数の銘柄に分散投資するので、ひとつの銘柄が下落することで損をするリスクが避けられます。

次に「積立」についてです。自動積立については先ほども述べましたが、いつ買うか、売るか、投資のタイミングを読むのは株を扱い慣れたデイトレーダーでも難しいもの。でも定期的に同額で積み立てる方法であれば、投資のタイミングによる利益の差は薄れていきます。

価格が高い月も、低い月も購入することで、時期を分散することで効果が得られやすい

参考:金融庁ホームページ

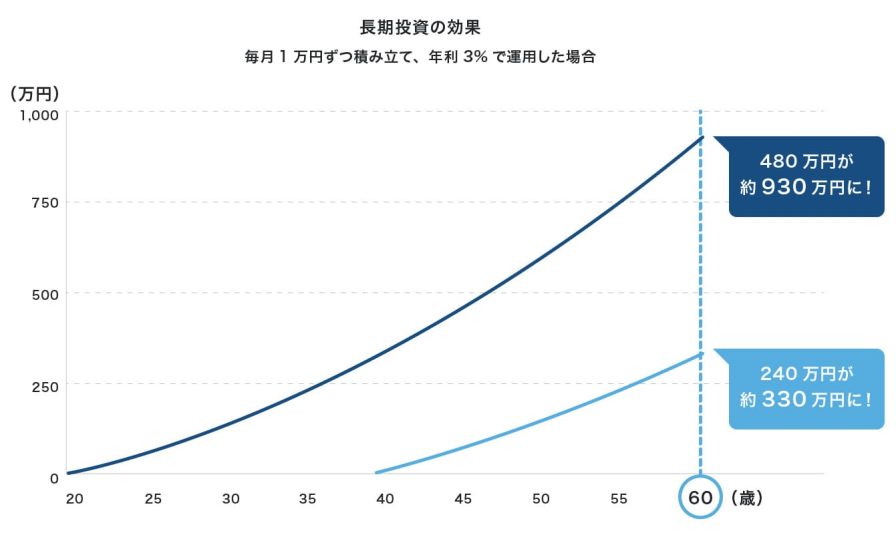

最後に「長期」について。長期で続けるメリットは、複利効果です。運用で出た利益を再び投資することで、さらなる利益が期待できる効果のことです。

長期間続ければ続けるほど、トータルリターンが上がる可能性が高くなり、利益も増えていく

参考:金融庁ホームページ

また、古くは1929年の世界恐慌、最近では2020年のコロナショック等、世界の株式市場は何度も大暴落を経験してきました。それでもそのたびに回復を遂げ、50年100年単位で見ると大きく成長し続けてきています。

つまり、資産運用は10年、20年など長いスパンでとらえる必要があるということです。

――デイトレーダーのように毎日パソコンで値動きをチェックして、一喜一憂する必要はないのですね。それだけでもビギナーにはかなりハードルが下がります。

そうですよね。ただし、投資のリスクはゼロではないので、万が一に備えて3~6ヵ月分の生活費を普通預金などで確保しておくのが理想です。

また、投資信託の購入にあたっては、NISAやiDeCoといった制度を活用するのがおすすめです。通常の口座であれば投資で利益が出たら約20%も税金が引かれてしまいますが、NISA口座であれば、利益に対して税金がかかりません。iDeCoでは掛金が全額所得控除となり、毎年支払う税金が軽減されます。

――ベースとなる生活費を確保した上で、制度をフル活用すべきなのですね。

とはいえ私自身、投資をスタートした時点での貯金は30~40万円でした。まずは節約と投資の両輪で自分のお金を管理・運用していくのが賢明だと思います。

大暴落にも動じず、売却は自分のタイミングで

――就職時の浪費生活から一転、節約と投資を始めてから順調にお金を増やされてきたようですね。投資の方で失敗した経験はないんですか?

実は投資ビギナーの頃、世界的に有名な企業の個別株を、月々の生活費の何倍もの金額で購入しまして。その後価格の乱高下に心理的に耐えられなくなり1ヵ月で売却してしまったんです。「優良企業なんだから絶対儲かるはず」と自信満々だったんですけどね。そこから、リスク許容度を超えた投資は絶対しないという教訓を得ました。

――そんなことが! 今になって後悔していたりは……。

それが全然。ビギナーは個別株の短期売買で失敗しがち、と頭ではわかっていたのに買ってしまったわけで。もし当時誰かに、「個別株はやめたほうがいい」とアドバイスされたとしても、頑として聞き入れなかったと思います。

痛い経験をしたからこそ、もう繰り返さないですし、いい勉強になりました。

――近年でも大暴落がたびたび起こっていますが、どう対応されたのでしょう。ふゆこさんともなると、相場が大荒れになったりしてもドキドキしないものなのかと思ってしまいますが。

いえいえ、そんな境地には至ってません(笑)。最近では米大統領選などで株価が一瞬下がりましたし、「今のうちに売っておかないと今後もっと下がる」といったネットのコメントを見て不安になりました。

ただ、先ほど述べたように長い目で見ると経済は成長を続けており、それに伴って株価も回復していることが多いです。急に下落したからといって慌てて売却するのはあまりおすすめできないですね。

――ではどんなときに売却される予定でしょうか?

ベースは10~20年スパンの長期投資で、相場の状況は鑑みつつ、どうしてもお金が必要になったら必要な分だけ売却する、残額を投資し続けるというのが私の方針です。または老後に毎年4%ずつ年金的に取り崩すという方法も選択肢の一つとして考えています。

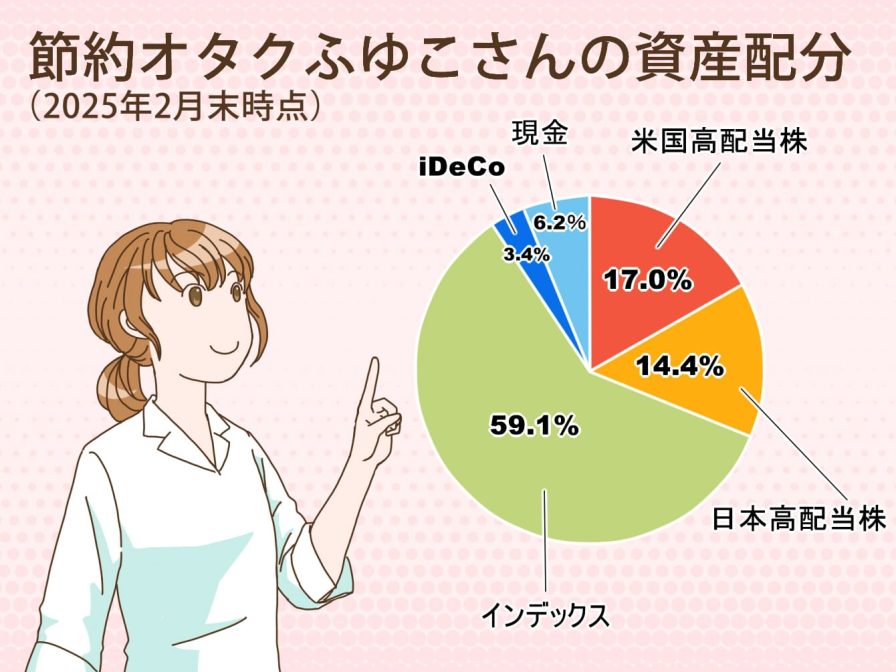

――ちなみに現在の、資産状況はどうなっていますか?

日々微妙に変化はしているものの、おおむね約6割がインデックス投資で、NISAのつみたて投資枠で運用しています。現在会社を辞めてフリーランスなので、万が一収入が途絶えても配当金だけで生活できることを目指して、米国ETFと日本高配当株も購入しています。

――今から投資を始める読者の方たちにメッセージをお願いします。

投資には、リスクの分だけリターンが見込めるという原則があります。そう聞くと、なんでマイナスになる可能性のあるものを始めなきゃいけないの? そんなの怖い!と思うかもしれません。私もかつてそうでしたから。

でも、この世のすべてのことがうまく行くという保証はないわけで。例えば、今のあなたの会社への不満とか、経済的不安など、何もしないでいたら、いつまでも何も解決することはできません。でも、ちょっとずつでもできること、新しいことを始めれば、私のように人生が大きく動き出すかもしれません。

まずは勇気を出して、小さな一歩を踏み出してみてください!

【教えてくれた人】節約オタクふゆこさん

理系の大学院修了後、開発職として電子系メーカーに就職するものの、将来のお金に対する不安が払しょくできずお金について独学で学ぶ。その後、奨学金を返済しながら1ヵ月10万円で生活し、20代で資産1,000万円を達成。現在は脱サラしてフリーランス。YouTubeチャンネル「節約オタクふゆこ」では日常的な節約テクニック、初心者向けの投資法などを発信して人気を博している。著書に『貯金はこれでつくれます 本当にお金が増える46のコツ』(アスコム)。