好きな時にいつでも売買できるNISAに比べ、原則として60歳までお金を引き出すことができないiDeCo。そのため、見直ししたり、チェックしたりする印象はあまりなく、「ほったらかし」状態の人も多いかもしれません。

そこで、見直すべきタイミングやチェックポイントをファイナンシャル・プランナーの山中伸枝さんにお伺いしました。

iDeCoって「ほったらかす」のが正解じゃないんですか!?

――実は私も3年前からiDeCoを始めたものの、一度もチェックしたことがなくて。60歳になるまでお金を引き出せないですし、「当分は放置状態でもいいかな」と思っていました。iDeCoはほったらかしていいもの、そう考えている方も多いかもしれません。

まずはこの「ほったらかす」という言葉の意味ですが、2種類あると思います。

「良い」ほったらかし……ある程度気持ちに余裕を持ち、iDeCoとは一定の距離感を保って、値動きの上昇や下落にも一喜一憂しない

「悪い」ほったらかし……iDeCo自体にまるで無関心で、運用商品が現状どうなっているのかいくら積み立てているのか把握していない

実際iDeCoに加入されている方のほとんどが、後者の「悪いほったらかし」をされているのではないでしょうか。

――私もまさに後者です。でもこれって多くの方がiDeCo加入時に「ほったらかしで大丈夫」と言われたことが原因かもしれません。

そうですね。ただそれは、投資に慣れていない方が、値動きの上下で焦ったり、夜も眠れないほど心配になってはよくないので、ある程度はほったらかしておく認識でもいい、という意味で言われていたのだと思います。

もちろん初期設定をしてしばらく放っておくのは問題ないですが、何年も放置しておくのは好ましくありません。 定期的に見直しをしてもらいたいと思います。

年1回「お金の日」を設けて総合チェックを

――それではiDeCoを見直すべきタイミングやチェックするポイントを教えて下さい。

iDeCoの見直しには2通りあるのですが、まず小さな見直しのタイミングは年1回でOK。例えば年末年始の1日をお金の日と決めて、自分の財政状況を確認して検討する時間にあてましょう。

おもなチェックポイントを以下に挙げてみます。

掛金の見直し

毎月の掛金は無理なく払えているかを確認したうえで、もっと増やす余裕があるか、あるいは減らしたほうがいいのかを検討します。

まず、自分の年間収入と支出、保険や投資信託、今後5年以内に使う予定のまとまったお金(子どもの教育費や家のリフォーム代等)を洗い出します。もし10年以上使う予定のないお金があるのであれば、そこからiDeCoに回せるお金を増額できるかどうか検討しましょう。一方5年以内に使う予定のお金の準備が間に合っていないような場合iDeCoの掛金を減額し、不足しているお金に回すなどの対応も考えられます。

運用商品の見直し

時価評価額が増えているか減っているか、リスク分散されているかどうかをチェックします。

◾️アクティブファンドを選択している場合

1.アクティブファンドはインデックスファンドより信託報酬料が高い傾向があり、高い利益を狙うべき商品です。そのため投資地域やテーマが同じインデックスファンドと比べて利益が上回っているかを確認します。

2.アクティブファンドでは、どんな企業に投資するか、どんな戦略で利益を上げていくか、運用方針が定められています。アクティブファンドの投資哲学が自分の投資方針と合っているのかという観点でのチェックも必要です。同時にファンドマネージャーが発行するレポートを見たり、可能であれば運用報告会などに参加し、運用方針に沿った運用がされているかを確認します。

◾️リスクを分散して投資する商品でなく、新興国や特定の地域の運用商品(全世界株式)を選択している場合

地域が狭まるほどリスクも高まるので、このままでいいか、リスク分散を効かせるべきか、再考しましょう。

――年に一度、お金の日を設けて総チェックしながらiDeCoも見直す。これはぜひやってみたいですね。

できれば習慣化しておくのが肝心です。さらに毎年、普通預金、定期預金、NISA、iDeCoの残高を一覧表にしておけば、年ごとのお金の増減も比較することができます。

60歳が近づいたら大きな見直しが必要

――他にも見直しが必要なタイミングはありますか?

見直しにおいて重要なタイミングがもう1つあります。それが50歳後半から。大半の加入者が60歳~75歳までにiDeCoのお金を受け取ることになりますよね。

iDeCoを受け取る方法には「年金形式」と「一括受け取り方式」があります。両者とも受け取る時期と大暴落の時期が重なったら、受取金額は減ってしまいます。

※年金形式の場合、受け取っていない部分について運用は継続します。

――となると、受け取りをする場合は、低リスク商品に移し換えておいた方が、受け取り時にマーケットが大暴落して受取額が目減りするといったリスクを低減することができますよね。

はい、そのとおりです。iDeCoでいうなら国内債券の投資信託や定期預金などが低リスク商品に当たります。

つまり、受け取りまでまだまだ時間がたっぷりある方は株式投資で増やしていくのもありですが、60歳が近くなり受け取りの時期がいよいよ見えてきたら、債券などリスクの少ない商品に切り替えて慎重に終わらせる。これがリスクを低減する方法と言えます。

切り替えの方法としては、あらかじめ自分でiDeCoの年間利回り目標を設定しておき、例えば3%と決めたら、3%以上の利益が出たときにその利益分を売却し、徐々に銀行の定期預金などの安全なところに移動させる手もあります。

60歳が近づいた場合はここをチェック

◾️受け取り時期をいつにするか?

iDeCoは必ずしも60歳が終わりではなく、65歳まで積み立て続け、75歳まで運用し続けることもできます。定年退職金や公的年金の受け取り時期など、もろもろの事情も考慮しながら大きな見直しをいつすべきか考えましょう。

◾️ポートフォリオ(資産配分)は安全か?

受け取りの時期に応じて、ポートフォリオのリスク度合いをチェックしましょう。まだ株式投資メインでいいのか、そろそろ債券や定期預金に切り替えたほうがいいのかなど、資産配分を見直すことが大切です。

――終盤の大きな見直しによって、それまでコツコツ積み立ててきたお金の受け取り額が大きく変わってくるとなると……決断するのは難しいですね。

そうなんです。今までiDeCoのチェックを全然していなかった方が、60歳間近でいきなり大きな決断をしろと言われても難しいですよね。だからこそ、年に1回ぐらいはiDeCoをチェックして、ポートフォリオを見慣れておくことが大切なんですね。

ただ、どうしても答えを出すのが難しい場合や、自分の決断が正しいかを知りたいのであれば、ご自身のメインバンクやファイナンシャル・プランナーなど、お金のプロに相談してみてもいいと思います。

大暴落、結婚出産、転職……。こんなときはどうする?

――ほったらかし派の私でも、株価が大暴落したニュースを見ると、自分の資産は大丈夫かな?何かしなきゃいけないのかなと思ってしまいます。こういう時の正しい対処法ってあるのでしょうか?

株価が下がると、もっと下がる前に売らなきゃと焦る方もいると思います。でも下がったときに売ると損をするだけ。ひとまず静観し、なぜ暴落したのか、経済の専門家たちはどう分析しているのか、暴落後の値動きはどうなるのか、ニュースを見て勉強することが大切です。

――相場に振り回されないことが大事なんですね。

むしろ、相場よりも自分の状況が変わった時、たとえば結婚や離婚、出産で家族構成が変わった場合や転職や勤務先から独立退職した場合は、収入や支出が大きく変化する可能性が出てくるので、そのタイミングで掛金の見直しをしたほうがいいでしょう。

特に注意したいのは転職した場合です。転職すると、企業型の確定拠出年金は転職先に制度があれば、持ち運びができるため、それまで勤めていた会社から転職先へ移すことが可能です。その際もすべて現金化されたうえで持ち運びをするので、できれば転職を考えた時点で現金化を見込んだポートフォリオに見直すと良いでしょう。

――見直しは自分でできるものなのでしょうか?

はい。インターネットで、いつでも何回でもできますよ。見直しには、次の2通りあります。

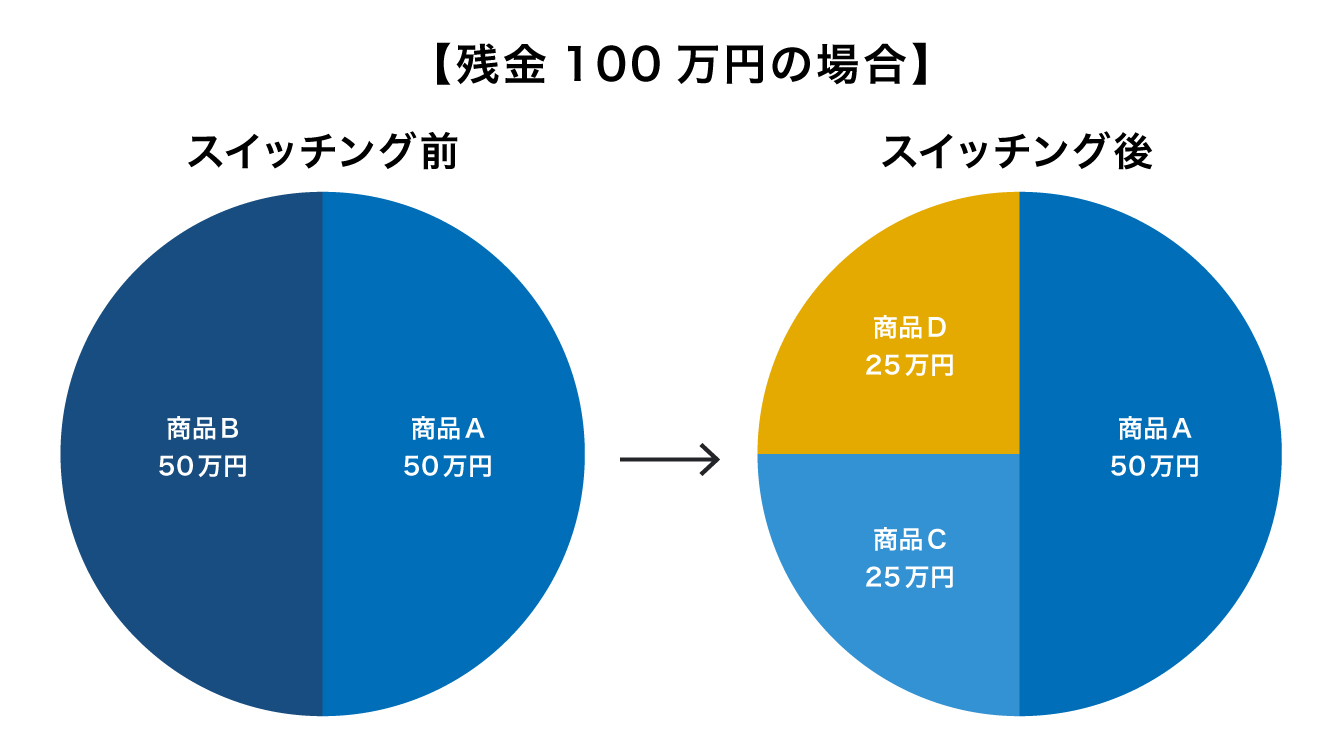

◾️スイッチング

それまで積み立てたお金で、保有する商品の一部またはすべてを別の商品に入れ換えること。

例)残高100万円のうち商品Aと商品Bを50万円ずつ保有していたものを、商品Bの50万円を売却し、新たに商品C、商品Dを25万円ずつ購入する

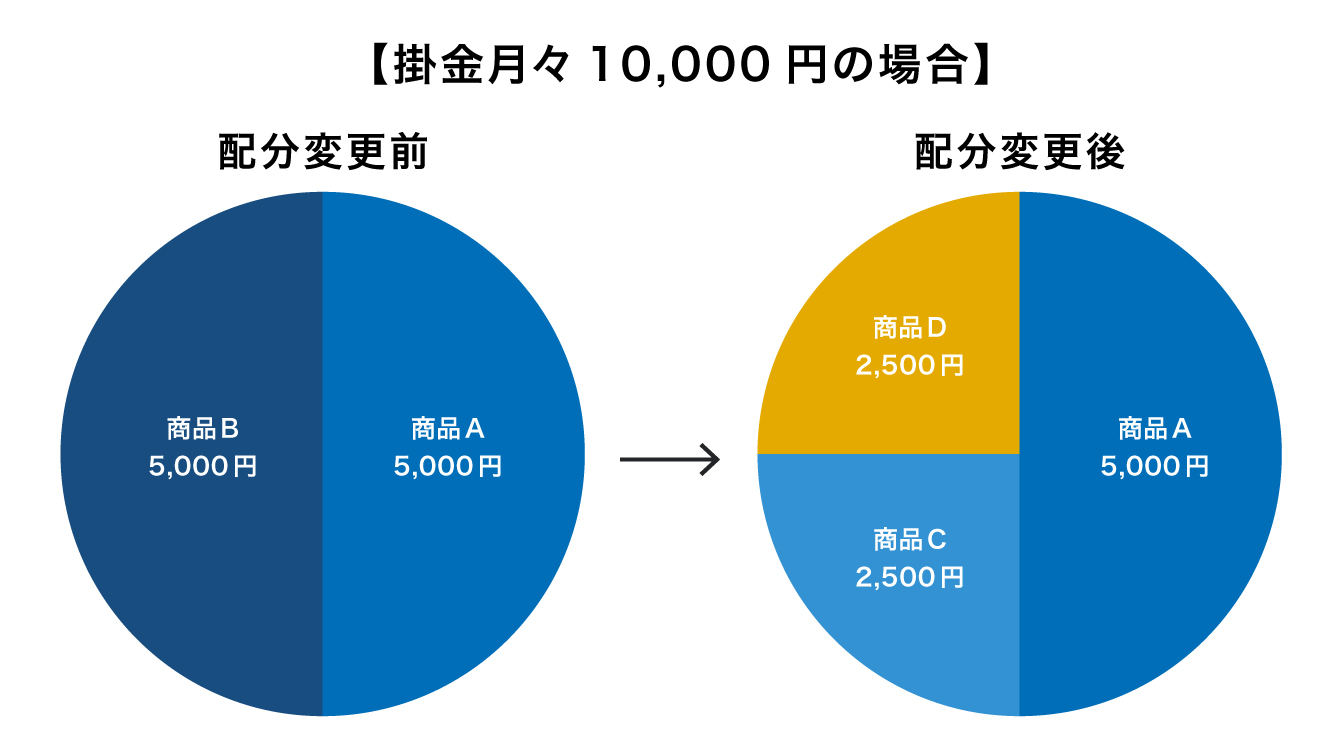

◾️配分変更

毎月の掛金で購入する商品や配分割合を変更すること。

例)毎月の掛金10,000円のうち、商品Aと商品Bを5,000円ずつ購入していたが、商品Bを購入するのをやめ、商品C、商品Dを2,500円ずつ購入する

スイッチングと配分変更、いずれも長期的な利益を考えると決して頻繁に行うものではありませんが、方法として認識しておくといいかもしれません。

――ありがとうございます。さっそく自分のiDeCoをチェックしてみようという気持ちになりました。まずはポートフォリオを見慣れることから、ですね。

そうですね。iDeCoは老後資金を形成するうえでとても有効な手段です。ベストな形でお金を受け取ることができるよう計画的に運用していきましょう。

【教えてくれた人】山中 伸枝さん

ファイナンシャル・プランナー。株式会社アセット・アドバンテージ代表取締役、FP相談ねっと代表、一般社団法人公的保険アドバイザー協会理事。お金のアドバイザーとして年金・資産運用、ライフプランの相談などで全国を飛び回りながら、ウェブやマネー誌などで情報発信を続けている。著書に『会社も従業員もトクをする! 中小企業のための「企業型DC・iDeCo+」のはじめ方』 (同文舘出版)他、多数。