2024年12月1日にiDeCoの制度改正が行われます。

iDeCoはたびたび改正しているため、「どこがどう変わるのか」、「自分が対象になるのかどうか」確認するのも怠りがちになっている方も多いのではないでしょうか?

そこで、確定拠出年金制度に詳しいファイナンシャルプランナーの加藤博さんに、今回の改正のポイントについてお聞きします。

iDeCo改正のおもな対象は企業年金制度のある公務員と会社員

――2024年12月1日のiDeCo改正は、誰に、どのような影響があるのでしょう?

今回の改正では、DB等に加入している公務員や会社員のiDeCo掛金上限額が増えて、iDeCoにより加入しやすくなります。以下に要点をまとめてみましょう。

◾️今回のおもな改正内容は?

・iDeCoと企業型確定拠出年金(企業型DC)の掛金(拠出限度額)の算定方法が変更

・iDeCo加入時の事業主証明書が廃止に

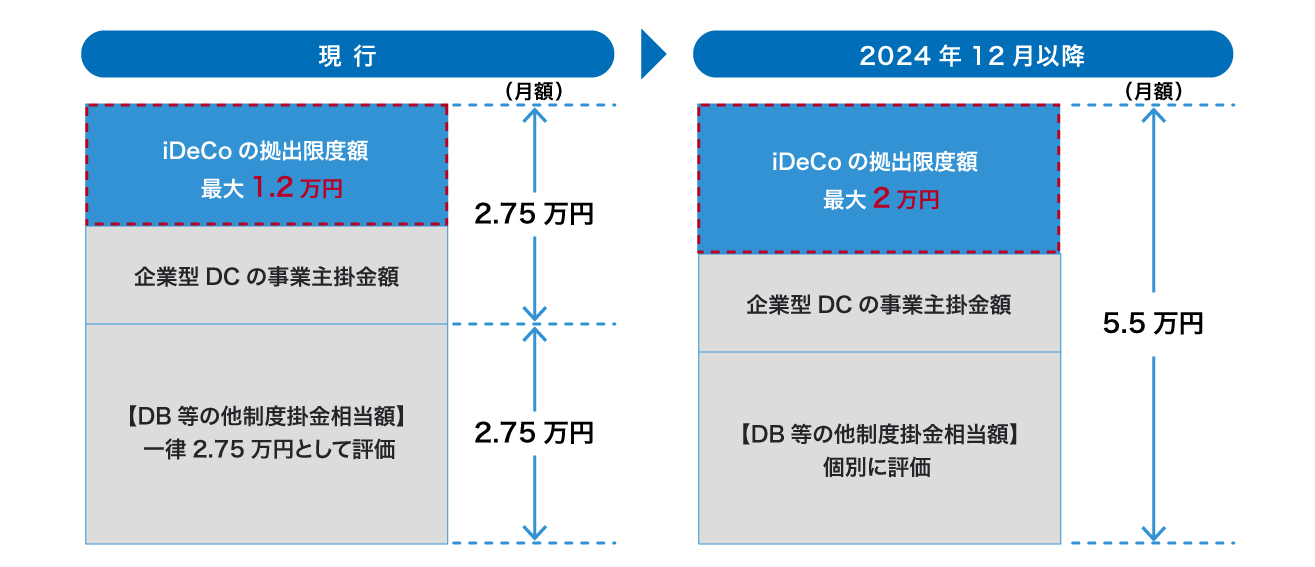

◾️改正後の算定方法は?

iDeCo の掛金上限額(拠出限度額)=「月額 5万5,000 円-(各月の企業型 DC の事業主掛金額+DB 等の他制度掛金相当額)」 ※上限2万円

※DBなどの他制度のみ加入している方(企業型DC非加入者)の企業型DCの事業主掛金額はないものと考えます

◾️誰にどんな影響がある?

まず、全員に関係あるのは「事業主払込証明書」の提出が不要となるということです。会社の手続きを通さず、iDeCoに加入できるようになります。ただし、拠出方法が事業主払込(給与天引き)の場合は、「事業主払込証明書」の発行が必要となるので注意が必要です。

もう1つは、「公務員や私学共済加入の教員」および「対象の退職金制度(確定給付型の企業年金制度※)に加入している会社員」がiDeCoを始める場合、iDeCoの掛金上限額が1万2,000円から最大2万円に変わります。

※確定給付企業年金(DB)、厚生年金基金、石炭鉱業年金基金

| 企業型DC、iDeCo、DBの比較 | |||

|---|---|---|---|

| 企業型確定拠出年金 (企業型DC) |

個人型確定拠出年金 (iDeCo) |

確定給付企業年金 (DB) |

|

| 主体 | 会社 | 個人 | 会社 |

| 拠出 | 会社 | 個人 | 会社 |

| 資産運用 | 個人 | 個人 | 会社 |

| リスク負担 | 個人 | 個人 | 会社 |

| 税制優遇 | 会社・個人にあり | 個人 | 会社 |

自分の退職金制度や掛金がわからない場合は勤務先に確認しよう

――今回の改正の要点を一言で表すなら「公務員と会社員で勤務先に対象の退職金制度があれば、iDeCoの掛金を増やしたり、加入しやすくなったりする」ということでしょうか。

そのとおりです。iDeCoの掛金を増やせば将来の受取額を増やせる上、所得控除を受けられるメリットもありますし、事業主証明書が不要になればiDeCoの加入手続きがしやすくなります。老後資金を考える上では、ウェルカムな改正だと言えますね。

ただし、改正でiDeCoの掛金上限額が減ってしまう人もいるので、注意してください。

――改正でiDeCoの掛金上限額が増える人と、減ってしまう人を教えてください。

改正後のiDeCoの掛金上限額は勤務先で加入している退職金制度の掛金合計額で決まります。下記の表をご覧ください。

| 加入している制度 | 改正でiDeCo掛金上限額が 増える(有利な)人 |

改正でiDeCo掛金上限額が 減る(不利になる)人 |

|---|---|---|

| DB等の対象の退職金制度 のみに加入 |

加入制度の掛金相当額が 4.3万円未満 |

加入制度の掛金相当額が 4.3万円超 |

| DB等の対象の退職金制度 +企業型DCに加入 |

加入制度+企業型DCの 事業主掛金額 が4.3万円未満 |

加入制度と企業型DCの 事業主掛金額 が4.3万円超 |

例えば、「うちの勤務先の退職金はDBだから会社に問い合わせてみたら、自分の掛金は1万円だった」という人。この場合、iDeCoの掛金上限額は1万2,000円から2万円に増えるためメリットがあります。公務員や私立学校教職員共済制度などがこれにあたりますね。

逆に「勤務先の退職金がDBと企業型DCの併用で、掛金が4.5万円だった」という人は、iDeCoの掛金上限額が1万2,000円から1万円に下がります。一概に不利とは言えませんが、個人でiDeCoをやりたい人にとってはデメリットのある改正と言えます。

――結局は、勤務先の退職金制度の種類と掛金額を確認しないと、今回の改正内容が自分にどう影響するのかどうかわかりませんよね。

そうですね。まずは、自分の退職金制度を把握するのが先決でしょう。

対象の退職金制度を導入している会社には、法改正について従業員に周知する義務があります。会社からiDeCo改正のお知らせがあるとき、退職金制度について尋ねてみてはいかがでしょうか。

――勤務先で確認した結果、iDeCoの掛金を増やせるようだったら、増やしたほうがいいのでしょうか?

iDeCoの適切な掛金額は人によって違います。

老後にいくら受け取りたいのか、目的と目標額の設定をしっかりした上で、運用年数を考慮してそれぞれに適した掛金額を設定する必要があります。

――目標や運用計画……、一般の会社員にとってはハードルが高そうですね。

一度、お金のプロに相談してみるのも手ではないでしょうか。ネットやYouTubeなどを利用して自力でiDeCoの情報を得ることはできますが、正しい情報を精査し、客観的な判断をするためにも銀行やファイナンシャルプランナーに相談することをおすすめします。

会社の退職金制度とは別に、iDeCoの個別加入を

――先ほど「勤務先の退職金制度の掛金が多いと、今回の改正でiDeCoの上限額が下がるので要注意」というお話がありました。ただ、よく考えたら会社の退職金制度が充実しているということですよね。個人でiDeCoに加入する必要はあるのでしょうか?

会社の退職金制度が充実していても、iDeCoは個人で加入したほうがいいと思います。加入している制度別にその理由を説明しましょう。

◾️DB等の退職金制度のみに加入している場合

DBをはじめとする「確定給付型の退職金制度」はどれほど増えるかと聞かれれば正直期待できるとは言えません。将来インフレが起こった場合、不利になる可能性があります。

実際に、長年のデフレ・低金利環境下でDBの平均予定利率は年々低下しており、近年2%程度です。最近は予定利率の引き下げを検討したり、企業型DCへの乗り換えを検討したりする企業も出てきています。このような状況下では、老後資金をDBだけで用意するより、iDeCoもあわせて用意するほうが安心ではないでしょうか。

◾️企業型DCとDB等の退職金制度を併用で加入している場合

企業型DCとはiDeCoの企業版です。企業型DCに加入している人はマッチング拠出を使うことで、手数料負担なく掛金を増やせます。

| iDeCo、企業型DCのマッチング拠出の違い | ||

|---|---|---|

| iDeCo(個人型確定拠出年金)に加入 | 企業型DC(企業型確定拠出年金) のマッチング拠出 |

|

| 口座管理 手数料 |

自分で負担する | 会社が負担する |

| 運用商品 | 自分で選んだ金融機関で 取り扱い中の商品 |

会社が実施している プランの商品 |

| 管理する 口座 |

iDeCoの口座と企業型DCの口座を 2本別々で管理する |

企業型DCの口座1本 |

| 拠出限度額 | 最大20,000円 | 事業主掛金と同額 |

マッチング拠出はiDeCoと同等の節税メリットを享受できるため、一般的にはマッチング拠出をすすめる声が多いですね。ただ、会社が選んだ運営管理機関のプランの中から運用商品を選ぶしかありません。

そこで、私は選択の自由度が高いiDeCoの別加入をおすすめしています。企業型DCのマッチング拠出は事業主掛金と同額までしか拠出できないため、iDeCoの最大拠出限度額20,000円よりは拠出できる金額が少なくなる傾向にあります。また、企業型DCは退職時に移換手続きが必要となっており、退職したら運用商品はすべて売却して現金化し、6ヵ月以内に個人型(iDeCo)に移換しなければなりません。6ヵ月以内に移換手続きをしなければ、現金化した資金はすべて国民年金基金連合会に自動移換されます。そうなると現金のまま運用もできず、ただ管理手数料だけが差し引かれていく状態になります。

iDeCoはどうしてもある程度の予備知識が必要ですが、節税メリットもあり、役立つ制度です。改正でさらに活用しやすくなっているので、これを機に会社の退職金制度を確認し、iDeCoについても勉強してみてはいかがでしょうか。

【教えてくれた人】加藤博さん

ファイナンシャルプランナー/企業年金連合会 企業年金管理士(確定拠出年金)/DCプランナー1級(企業年金総合プランナー)

損保会社、コンサルティング会社などを経て現在の株式会社LSFPを設立。培った豊富な金融知識と投資歴をもとにカウンセリング、講演活動を行っている。